鉴地

1万+

文章

1238

阅读

2021

2021-05-07

复星旅文一直对外强调是一个全球化公司,然而正是全球化的因素,使得复星旅文在疫情期间,受到了重大冲击。

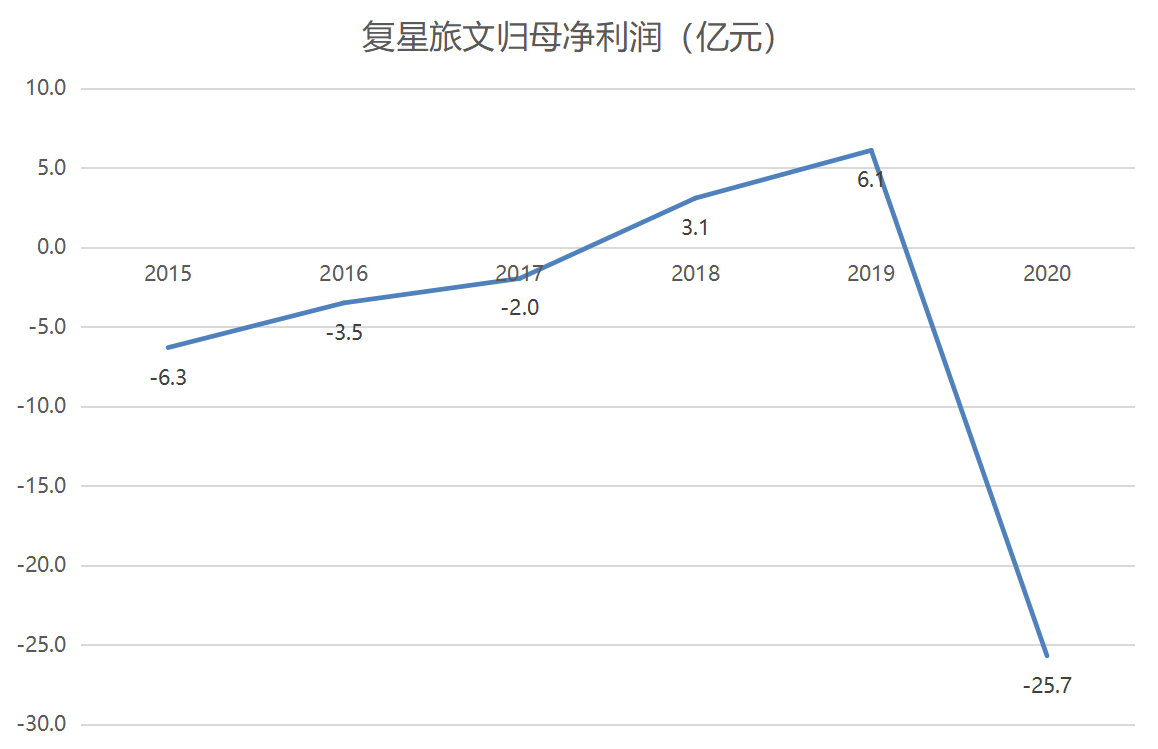

2020年,该集团旅游运营的营业额按年同比下降53.2%至69.48亿元;收入按年同比下降59.3%至70.6亿元;经调整EBITDA同比降低94.8%至1.94亿元;2020年归属于股东亏损为25.68亿元,而2019年归属于股东利润为6.09亿元。

这是复星旅文在三亚亚特兰蒂斯开业后的第一次亏损。

海外业务短期难以恢复正常,中国业务自然更成为复星旅文管理层和外界的关注重点。

复星旅文在中国布局度假村7家,旅游目的地有已运营的三亚亚特兰蒂斯,以及在建的丽江、太仓复游城,共三个。中国业务除运营收入外,还为公司贡献大量的销售物业收入,而这部分收入在2020年也录得大降。

某种意义上,疫情可能部分遮掩了销售物业收入下降对复星旅文业绩的影响。

另外,复星旅文的度假村业务在新客源拓展上亦出现了潜在的隐忧。

疫情冲击全球布局,三年来再现亏损

复星旅文是全球化的旅游运营公司,这是毋庸置疑的,更勿论其组建时的主要资产就来源于海外并购。

数据来源:招股说明书,公司公告,观点指数整理

截至2020年末,复星旅文录得收入70.6亿元。若按地区分类,其中欧洲、中东、非洲地区录得收入35.7亿元,占比50.6%;亚太区录得收入23.2亿元,占比32.8%;美洲录得收入11.7亿元,占比16.6%。

排除疫情影响,可参考2015-2019年的营收变化。2019年,欧非中东录得收入占比47.8%;亚太区录得收入占比38.4%;美洲录得占比13.9%。

尽管三亚亚特兰蒂斯项目在2018年开业,显著提高了亚太区的营收占比,但欧非中东地区仍然为主要的营收来源。

数据来源:招股说明书,公司公告,观点指数整理

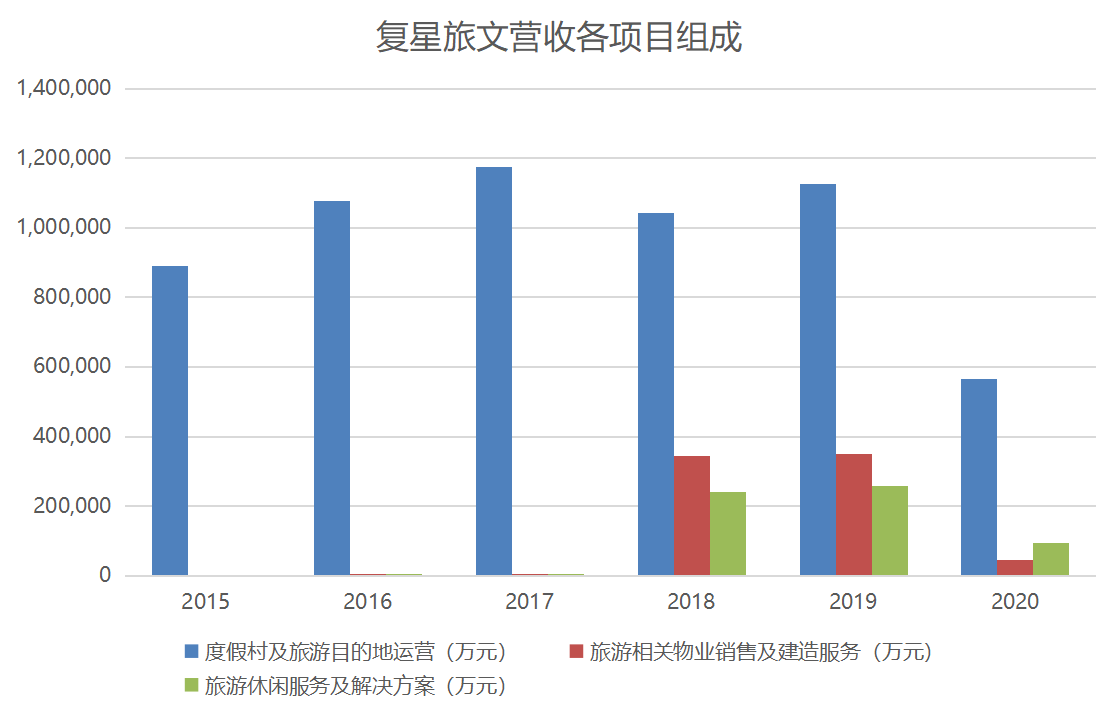

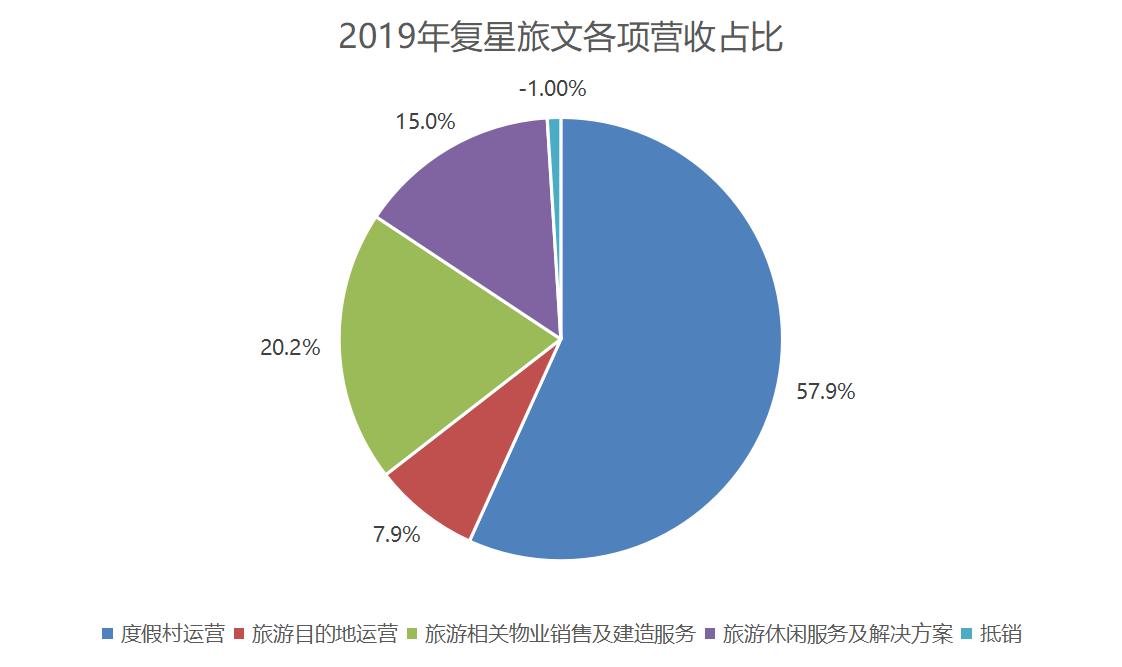

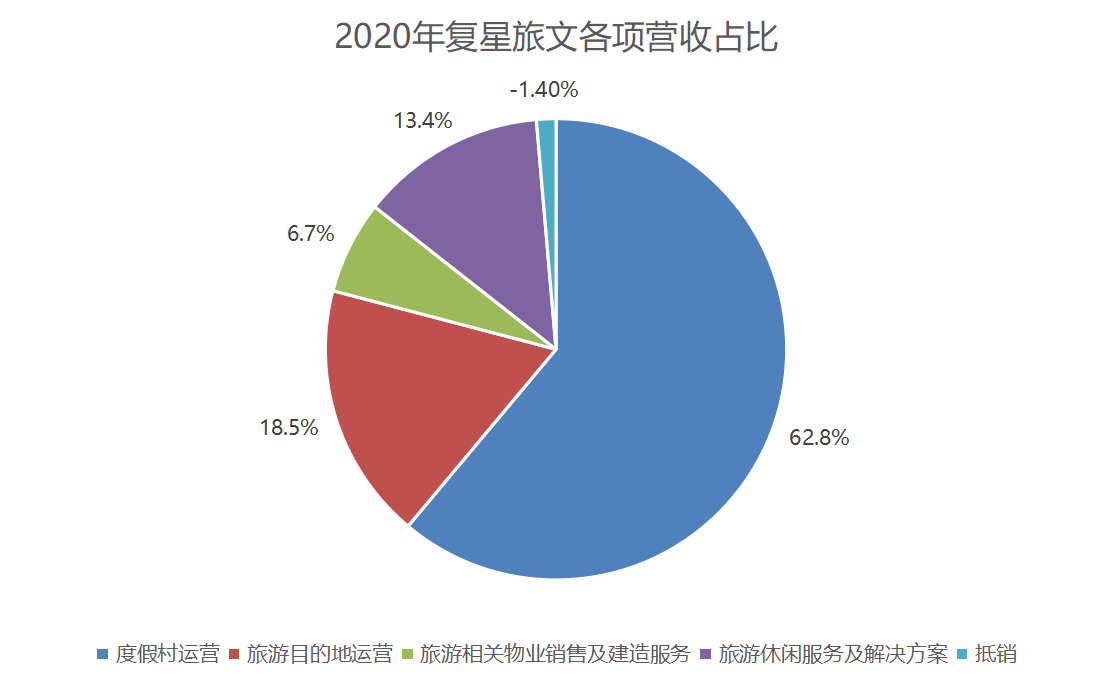

按业务功能及业务板块划分,度假村及旅游目的地运营收入占绝对主导地位,仅在亚特兰蒂斯销售物业开售并开始计入收入后,因旅游相关物业收入占比提高才有所下降。

若将度假村和旅游目的地拆开展示,度假村收入是主体,旅游目的地为次,而旅游目的地收入目前仅由亚特兰蒂斯项目单独支撑。

单论度假村部分,复星旅文的CLub Med度假村主要位于欧非中东。截至2020年12月31日,复星旅文共运营65家度假村,其中,欧非中东设有37家度假村(包括一艘游轮),美洲设有12家度假村,亚太地区设有16家度假村(包括在中国的7家度假村)。

数据来源:公司公告,观点指数整理

因此,欧非中东地区在疫情影响之下,营收、利润的下降显然极大影响了复星旅文整体的业绩表现。

2020年,复星旅文经调整EBITDA同比降低94.8%至1.94亿元;归属于股东亏损为25.68亿元,是复星旅文在三亚亚特兰蒂斯开业后的第一次亏损,2019年归属于股东利润为6.09亿元。

CLub Med客户群体或固化,新项目有待转化

CLub Med度假村是复星旅文的主要组成部分,也是公司营收长期以来的主要来源。

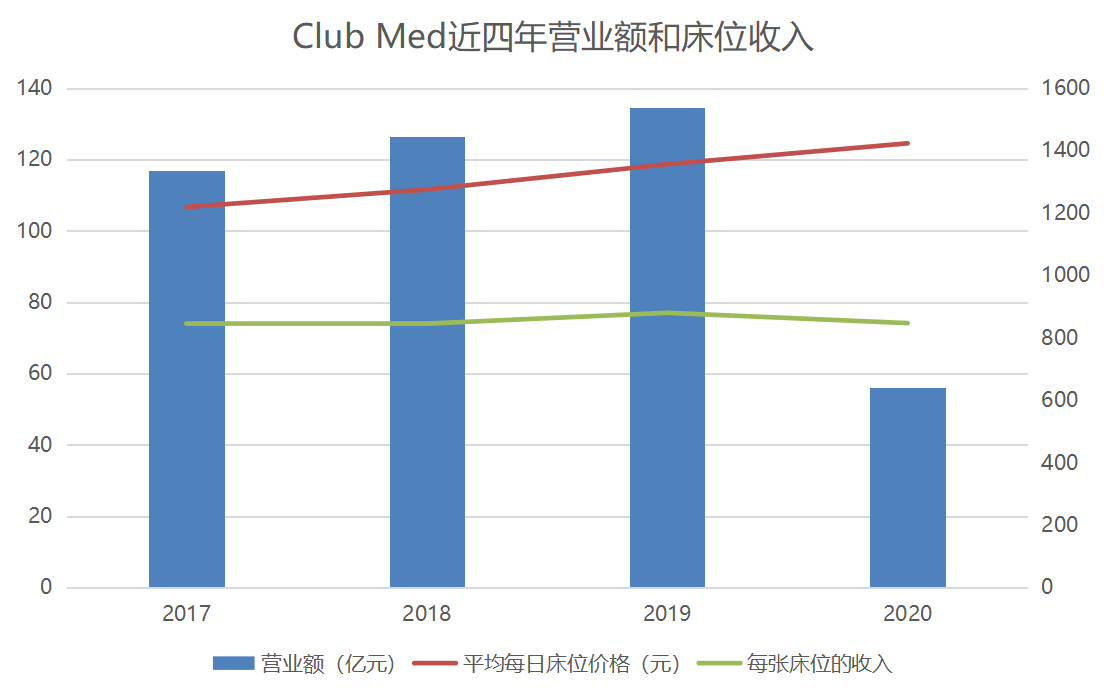

从Club Med的具体经营情况看,除2020年外,2017年-2019年营业额逐年上升,2019年的营业额为134.68亿元,较2018年上升6.6%,提高主要源于平均每日床位价格的上升。

即使在2020年受到疫情严重影响而营业额大降之时,Club Med的平均每日床位价格依然能够保持上升,可见Club Med目前对床位费提升的策略持续有效。

数据来源:公司公告,观点指数整理

而床位费的提高得益于复星旅文对Club Med度假村的改造升级,提升四星和五星的度假村占比。截至2020年末,四星级及五星级度假村所占百分比由85%提升到91%。但也要留意到单张床位的收入并没有随之而提升,而是变化平缓,升级改造带来的收益较预期低。

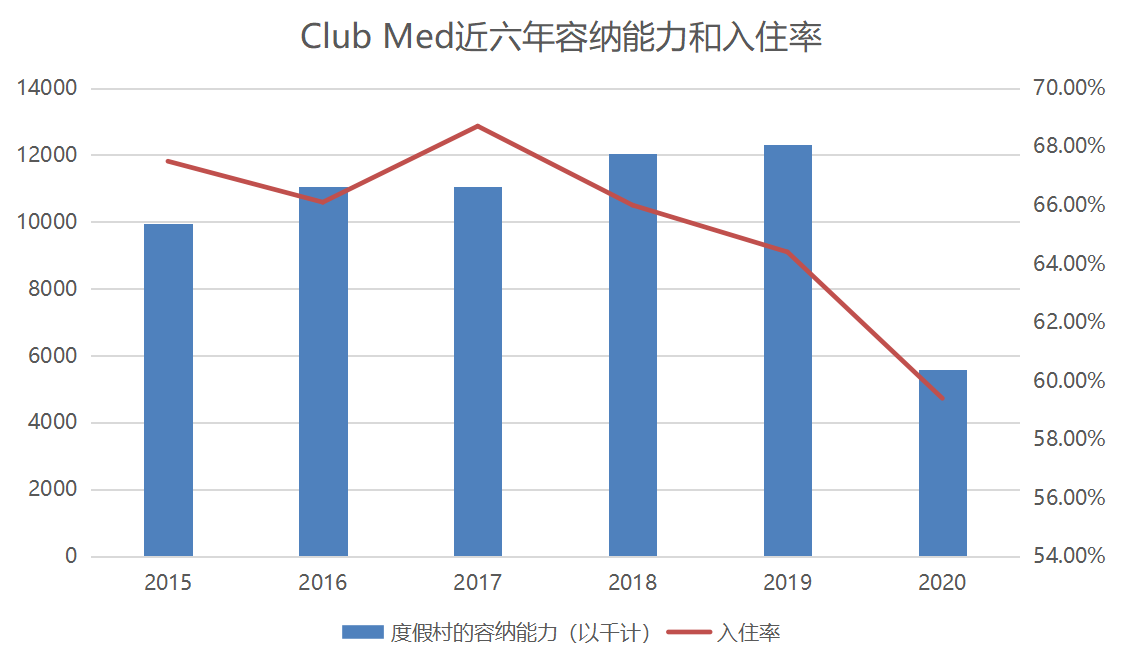

另外,Club Med的改造目标除了提升度假村的星级外,提高总体容纳能力(度假村的容纳能力=度假村开门营业日数*床位数目)是主要方向。

数据来源:招股说明书,公司公告,观点指数整理

常规状态下,容纳能力的提高主要来源于床位数目的提升,可以见到,2019年Club Med的容纳能力达到12324(以千计)。

2020年,在疫情影响下,度假村开门营业日数大幅缩短,致使容纳能力下降45.3%至5580(以千计)。

数据来源:招股说明书,公司公告,观点指数整理

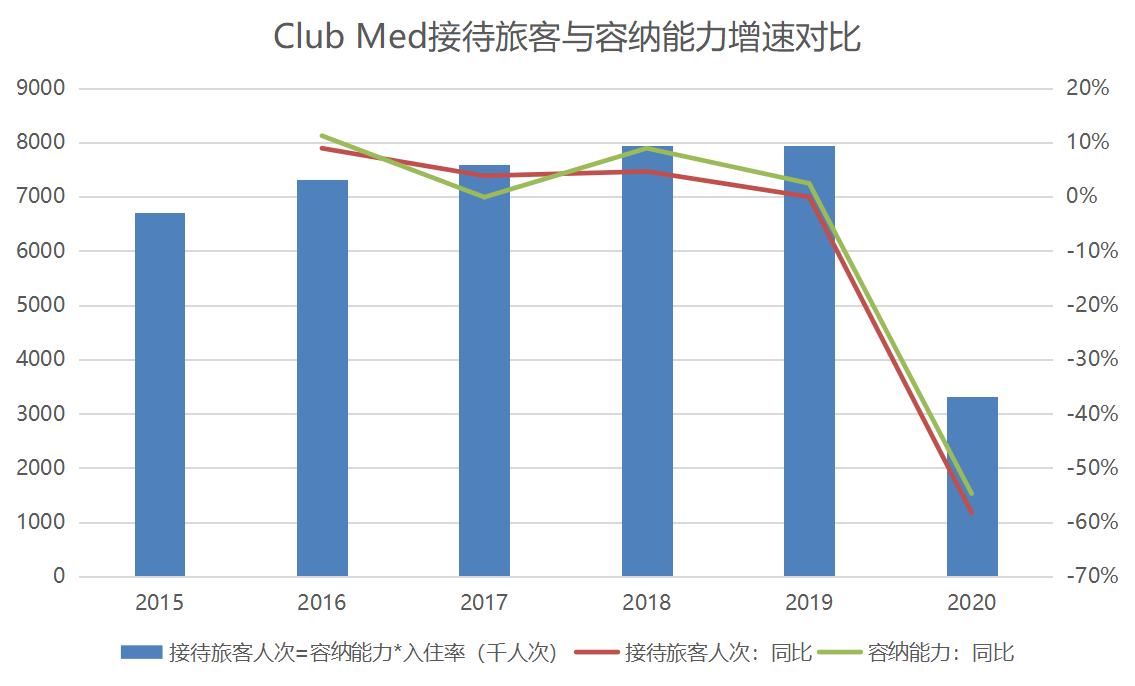

不过,观点指数留意到,Club Med的入住率即使在疫情前也已呈下降趋势,企业方将原因归结为“新开度假村容纳能力增长影响”。

但经过观点指数计算,近五年(除2017年外),Club Med接待旅客人次的增速一直低于容纳能力增速,很可能由于Club Med的客户群体已经出现固化,新客源较少,而新项目推出后尚未在市场打开局面。

三亚亚特兰蒂斯挑大梁,非房收入受疫情影响大

从复星旅文的板块经营利润看,自2018年起,板块经营利润的组成大头就成了旅游目的地,即三亚亚特兰蒂斯项目。

常态经营下,2018年复星旅文板块经营利润19.5亿元,其中旅游目的地贡献79.9%;2019年板块经营利润16.6亿元,其中旅游目的地贡献80.0%。疫情下的2020年,复星旅文板块经营利润-16.8亿元,其中旅游目的地利润6.4亿元。

数据来源:公司公告,观点指数整理

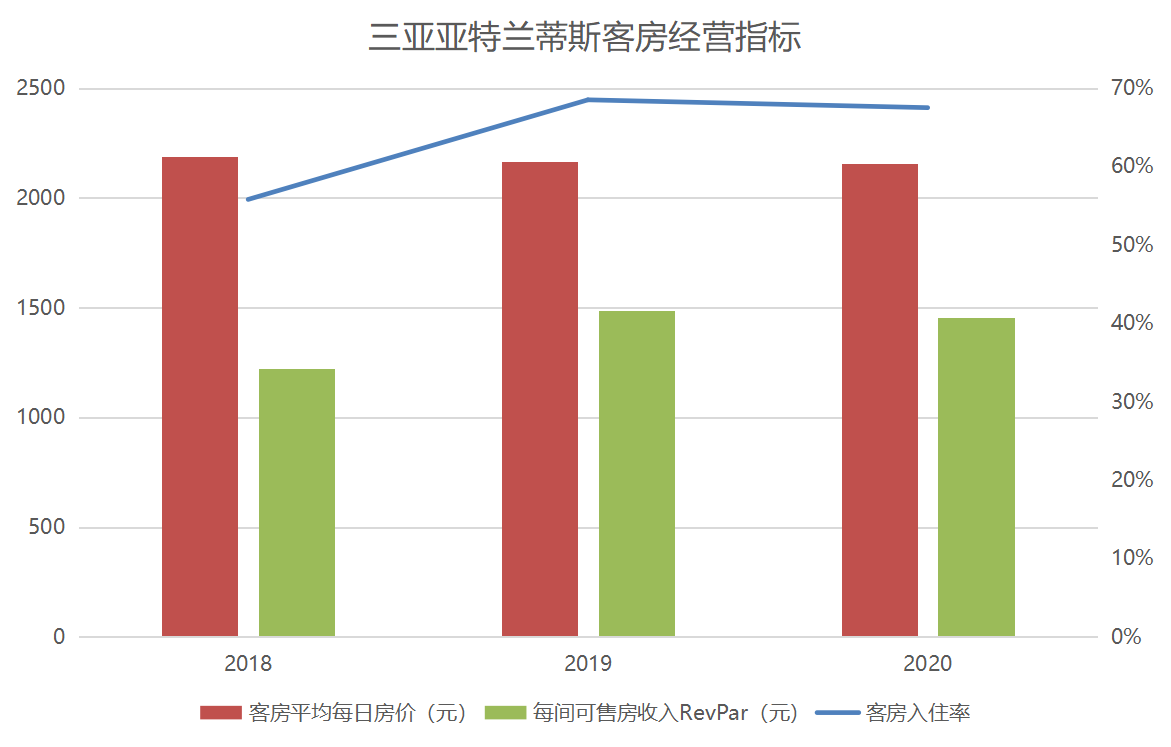

排除可售物业部分,单就三亚亚特兰蒂斯经营情况看,面对疫情侵袭各项指标依然保持稳定,营业额同比下降6.5%至12.3亿元,下降幅度可控。

拆分来看,客房收入同比下降1.7%至7.0亿元,客房入住率下跌1个百分点至67.5%,平均每日房价仅同比下降0.6%至2154.3元,每间可售房收入RevPar同比下降2.0%至1454.9元。

客房经营的各项指标下跌较少,主要因二季度起的旅游业复苏加快,特别是下半年的各项指标较为理想,使全年平均值拉平曲线。

数据来源:公司公告,观点指数整理

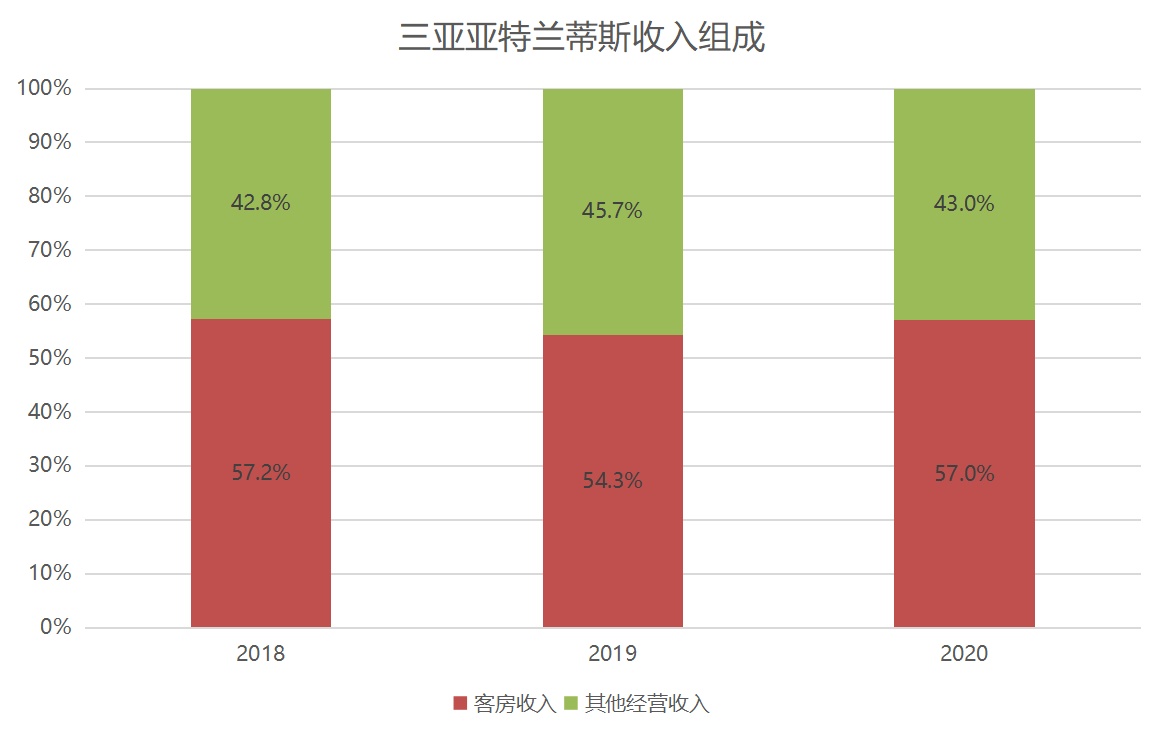

三亚亚特兰蒂斯项目共计1314间房,客房客人可免费进入水族馆和水世界,也即意味着对水族馆和水世界的营收不贡献或少贡献。

而“其他经营收入”由水族馆及水世界的收入、所供应的餐饮及其他服务收入两部分组成,因此这部分收入主要由非入住客提供。

数据来源:公司公告,观点指数整理

2020年,三亚亚特兰蒂斯其他经营收入下跌12.15%至5.3亿元,显著高于客房收入的下跌。由于其他经营收入的组成,决定了这部分收入与客房的收入逻辑有所不同,不再是豪华酒店的定位,而是单独作为旅游景点的定位。

豪华酒店服务客群范围相对小且稳定,而旅游目的地服务客群不固定、范围大,更易受三亚整体旅游市场影响。

其他经营收入占总营业额的比例亦由2019年的45.7%下降至2020年的43.0%,为三亚亚特兰蒂斯总营收下跌的主要拖累因素。

利润深度绑定中国市场,度假物业销售难摆脱

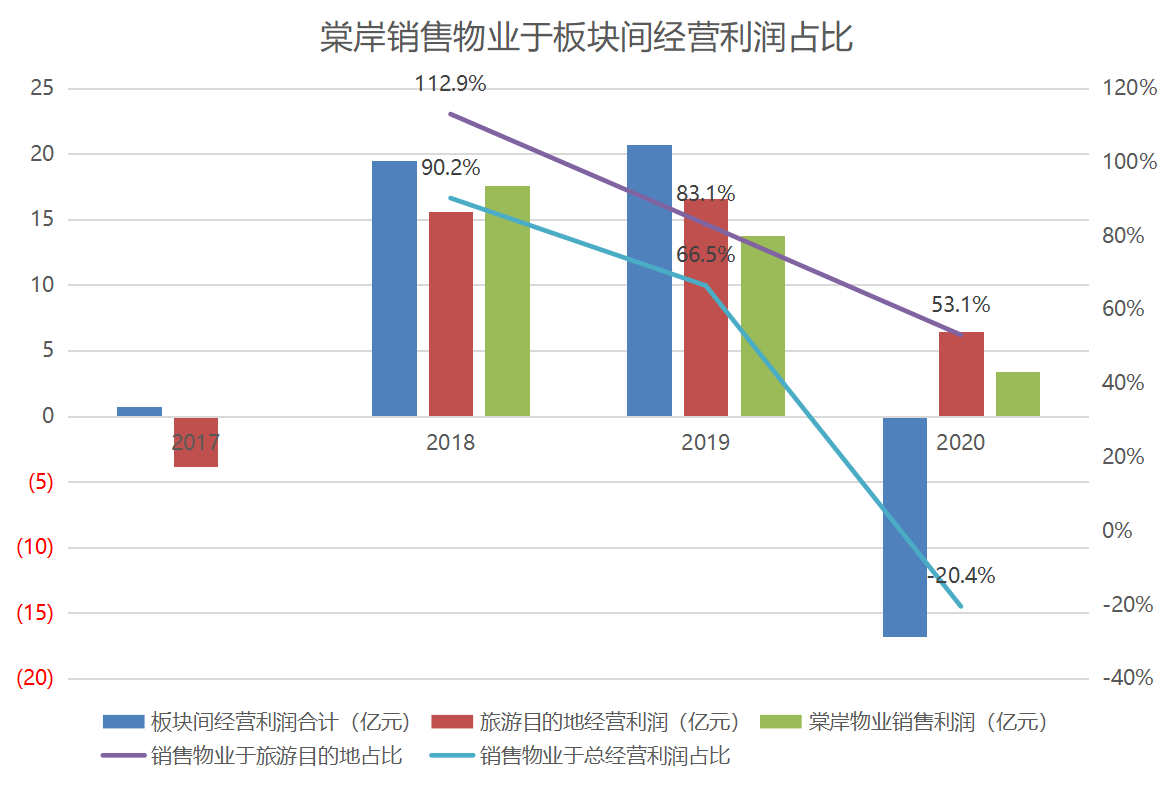

根据复星旅文公告,源自旅游目的地的经营利润,还可以拆分出销售物业所得收入(经营利润按板块划分,由度假村、旅游目的地、基于度假场景的服务及解决方案、抵销及未分配开支四部分组成,棠岸项目销售产生的经营利润归属旅游目的地)。

棠岸项目,即三亚亚特兰蒂斯可售度假物业,共1004个,包括197个别墅,807个度假公寓。

数据显示,2018年物业销售利润17.6亿元,占经营利润90.2%,占旅游目的地利润112.9%;2019年物业销售利润13.8亿元,占经营利润66.5%,占旅游目的地利润83.1%;2020年物业销售利润3.4亿元,占经营利润-20.4%,占旅游目的地利润53.1%。

数据来源:公司公告,观点指数整理

可见,复星旅文对销售物业的依赖相当大,从归母净利润也可得出,物业销售为净利润主要来源这一结论。

截至2019年末,复星旅文归母净利润包括旅游运营产生的1.7亿元利润及物业发展及销售产生的4.4亿元利润。

2020年末,归母净亏损包括旅游运营(旅游运营,包括度假村及旅游目的地运营以及旅游休闲服务及解决方案)产生的22.6亿元亏损及物业发展及销售产生的3.1亿元亏损。

数据来源:招股说明书,公司公告,观点指数整理

逐年看销售物业(棠岸)贡献,复星旅文2018年交付764套棠岸项目公寓,对应33.9亿元确认为收入;2019年交付204个预售单位,对应34.3亿元确认为收入;2020年交付27个单位,确认4.3亿元为收入。

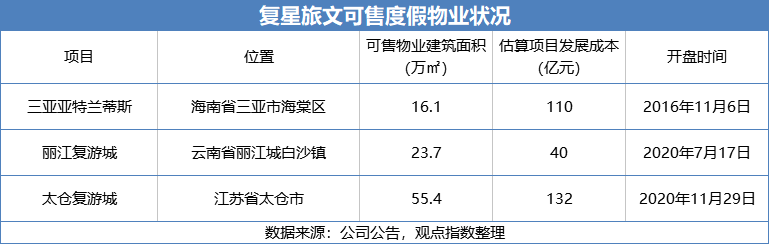

截至2020年末,棠岸共确认72.5亿元收入,三亚亚特兰蒂斯项目项目发展成本约在110亿元,主要为收购土地使用权的成本及建筑成本。

从销售物业情况会看到,棠岸项目于2018/2019两年大量物业交付并确认为收入,成为复星旅文营收和利润的主要来源,并直接使复星旅文摆脱三年亏损。

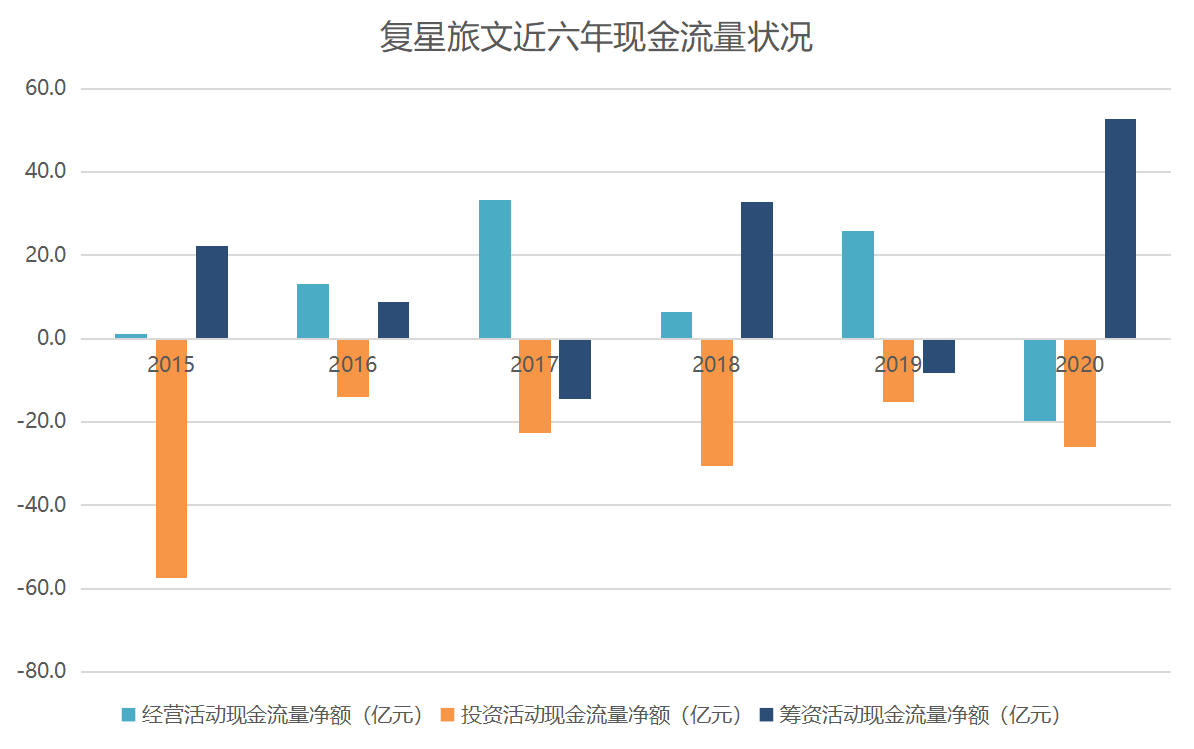

不仅如此,销售物业还给予了复星旅文可观的经营活动现金流。

由于复星旅文积极的发展投资策略,其投资活动现金流净额长期为负,即复星旅文将经营活动赚取的收入和筹资得来的资金均投入新项目开发,主要是三亚亚特兰蒂斯以及丽江、太仓两个复游城。

数据来源:招股说明书,公司公告,观点指数整理

不过,三亚亚特兰蒂斯可售度假物业是有限的,2020年存量物业已所剩不多,全年仅交付27个单位,贡献收入自然大减。

而且,尽管三亚亚特兰蒂斯已建成,但丽江和太仓的复游城还处于建设阶段,继续有相当数目的建设成本需要支出。

疫情的到来,掩盖了复星旅文存量销售物业不足带来的收入锐减。可以确定的是,即使没有疫情,复星旅文在2020年也必定因销售物业确认收入减少而出现利润大减。

2021年,棠岸存量仅剩9个单位未交付并确认为收入,若太仓和丽江复游城的销售物业未能在2021年交付并确认预售收入,其业绩将显著低于2019年同期,这时候复星旅文利润对度假物业销售的依赖以及度假村客群固化的隐忧将浮出水面。

现场海花有约私董会128期与来自企业的翘楚们针对行业热门话题当堂论剑,通...

2021年4月10日,冰雪旅游产业落户大湾区全球发布会在新华网演播中心成功...