TIME:2021-08-16 浏览:1494

2017年,融创以438.44亿元收购万达13座文旅城的91%股权,高起点布局文旅板块;次年10月,融创再次以62.81亿元分三部分对万达文旅项目余下股权进行收购:同年,融创文旅集团正式成立,实现对13个文旅项目的全掌控。

2019年,融创文旅再以152.69亿元收购环球世纪以及时代环球51%股权,实现了会展中心等其他业态上的布局,助力融创“未来城”系列项目的打造。

历经近4年的发展,融创文旅机遇与挑战并存——巨额的资产沉淀,但同时这批文旅资产也显露出潜在的融资能力,亦拉动了融创其他商业及住宅项目的业绩增长。疫情期间,融创文旅更是有着不错的表现,恢复能力远超行业平均水平。

除此之外,融创文化也在拓展。无论是文旅城自身表现出来的生命力,还是多业态协同下显露的发展潜力,都展现出融创对于文旅发展的希冀。

文旅营收暂难挑大梁,资产质量有待提升

据融创中国年报,截至2020年12月31日,融创文旅实现营收38.8亿元,同比增长36%,管理净利润6.27亿元,同比增长311%。

2020年由于疫情防控,全国文旅项目经历了几个月的关停。在此情况下,融创文旅收入增长率相较2019年的41%依然没有落后很多。从总体收入来看,文旅城建设及运营收入仅占融创中国总营收的1.7%。

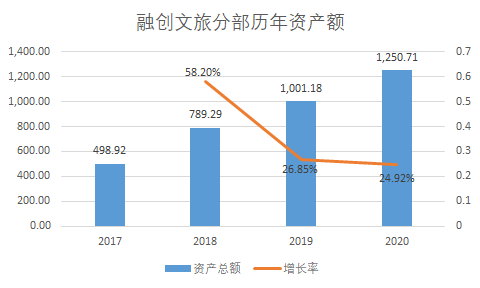

文旅资产总量方面,2020年融创文旅城建设及运营分部资产总额约为1250.71亿元,可划分为商业体、乐园以及酒店。细看每一组成部分的盈利情况,商业体带来租金收入约8.85亿元,乐园及酒店实现经营收入29.95亿元。

数据来源:融创中国年度报告,观点指数整理

在文旅行业整体受疫情打击的2020年,融创文旅营收增长速度比较理想,没有跌到冰点,而是实现小幅上涨。对于成长期的文旅企业而言,实属不易。

文旅资产沉淀,对融创来说是甜蜜亦是烦恼。年报显示,融创中国剔除预收款后的资产负债率尚未达到监管要求。截至2020年末,流动负债6839.15亿元,其中一年内到期的短期债务为916.07亿元;非流动负债2466.59亿元,主要为长期借款,长期有息负债合计为2118.31亿元,拥有现金余额为1209亿元。

从另一方面来看,文旅资产作为底层资产,也可以为融创获取更多的资金。此前,深交所固定收益信息平台显示,融创昆明文旅城23亿ABS获通过,而融创也曾以其酒店、商业体等文旅资产为标的发行ABS。

尽管文旅资产并不是融创目前进行融资的主要标的资产,但随着融创首个文旅城ABS获通过以及国内融资环境的不断优化,未来文旅资产或可为融创引入更多资金,并降低融创的融资成本。

数据来源:上海证券交易所、深圳证券交易所,观点指数整理

土地拓展先头部队,溢出效应明显

万达出售的13个文旅城合约面积为5897万平方米,占当年融创新增土地储备的85%以上;通过文旅城的收购,融创迅速获得了一二线城市的商业、酒店、乐园等资产,土储规模得到提升。

文旅项目实际上也成为融创开拓一二线城市的先头部队,凭借着这些已落地项目,融创在全国一二线城市布局的进度愈加快速。

上半年,融创文旅共落地了8个文旅项目,涵盖了乐园、冰雪综合体等多个业态,其中包括融创文旅落地的第14城——贵阳融创文旅城。

数据来源:观点指数整理

至此,融创已于全国39个城布局了文旅项目,共有13座文旅城,5个旅游度假区,8个会议会展中心、近30个文旅小镇,其中涵盖逾50个乐园、近90个商业及近150家高端酒店。

文旅城扩张的同时,融创得到的还有配套住宅用地。原万达文旅城拿地时,80%都是住宅用地,只有20%是自持文旅用地。虽然融创近年来并没有单独公布文旅城住宅销售收入,但回顾2018年融创公布的部分数据,即文旅城在管项目一年半销售收入达到了1200亿。

可见,文旅城可售资源包价值巨大,这一数字证实融创以住宅现金流和利润覆盖文旅城的投入与运营,策略是可行的。

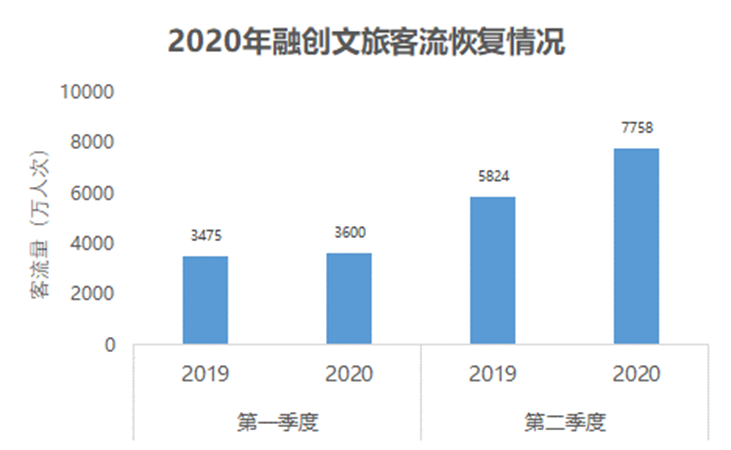

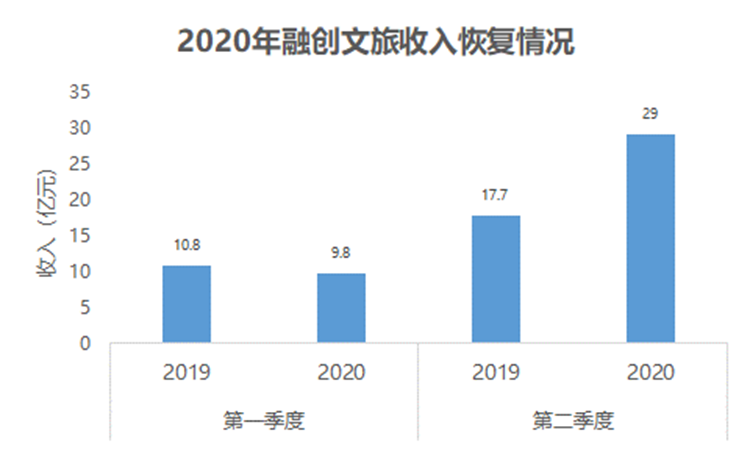

除此之外,凭借该运营逻辑,融创文旅项目在疫情之下仍然显示出较强的恢复及持续运营能力。2020年融创文旅项目一二季度客流量分别较2019年同期增长4%、33%;营收方面,尽管一季度仍未恢复至2019年同期水平,但第二季度实现了64%的同比增长。

数据来源:观点指数整理

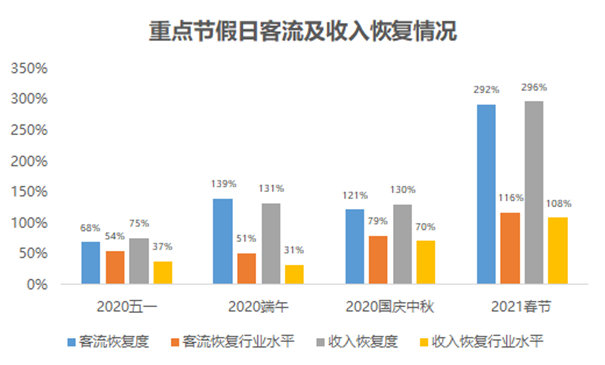

而在节假日,融创文旅的表现也十分亮眼。据融创披露,在2020年4个重点节假日——五一、端午、中秋国庆以及2021年春节假期里,融创文旅均实现了远超行业平均水平的恢复。

在行业整体受疫情打击期间,融创文旅着力调整经营策略,推出“融创文旅俱乐部”,注册会员逾千万人。而融创于2019年创设性地推行的开放式乐园,也为其带来了71%的客流提升以及47%的收入提升。

数据来源:观点指数整理

冰雪热度不退,融创文化同时发力

雪世界作为融创文旅城标志性的项目,随着冬奥会临近,热度持续高涨。

截至2020年末,融创文旅共有7个在营滑雪场,5个在建室内滑雪场以及6个已签署框架协议室内滑雪场,未来将建成分布超20城、总建筑面积超100完平方米的冰雪王国。

室内滑雪场突破了季节以及地域的限制,已开业的7家滑雪场已共计接待333万人次,在建的5家滑雪场预计2024年全部开业,届时将吸纳年超500万的客流。

随着国家对冰雪旅游投入的不断增大以及冬奥会渲染的冰雪运动氛围愈发浓烈,加上先一步卡位冰雪市场,融创文旅在设备、口碑以及经验上都已优于同行,有望实现进一步增长。

与此同时,为加强持续经营能力,融创文化的作用开始凸显。

随着国内旅游大环境的日益火热,各色各样的文旅项目崛地而起,但多数文旅项目都仍然走着体量小、模式单一的老路子,有特色的文旅项目少之又少。文旅项目的核心是IP输出,参考迪士尼的经验:迪士尼之所以在全球都备受欢迎,是因为其长久以来打造的IP早已深入人心,游客在入园游玩的时候得到的是一种沉浸式体验。

在这个方向上,融创文化正在进行积极的尝试。

经过两年的发展,融创文化战略定位“IP+内容+新消费新场景”,在真人电影、真人剧集、动画电影、动画番剧以及短视频五大赛道上发力。在动画领域上,融创文化现已成立7个动画工作室,并联合出品了多部动漫电影;旗下IP罗小黑亦推出首部动画电影、Base Media首部原创动画《许愿神龙》上映;通过版权引进电影《利刃出鞘》。

融创文化在现阶段上的重点放在了电影上,投资成立了融创科幻影业有限公司,以影视作品为载体,向观众输送内容,以此来确立自己的IP。IP的来源有两种:一是收购,二是合作。在此前举办的融创文化发布会上,管理层提到原创IP会在2023年大量发布。

于融创文旅而言,IP输出的价值会极大地体现在文旅项目上,带来经济效益。融创收购梦之城所获的IP——阿狸已经开始实现线下融合发展,其打造的“夜夜夜阿狸”IP主题夜游,实现了客流23%的提升以及收入29%的增长。以IP为基础,新的消费场景也可以拓展原有项目的商业价值,而这与融创文化发展实景娱乐的方向是一致的。

融创文旅之于融创集团,营收虽然微不足道,但于自身而言,增长速度理想。目前来看,还有较大的成长及增长空间。(观点地产网)