TIME:2021-08-17 浏览:1241

摘要:在集中供地的间隔期,出让优质地块数量减少,叠加拿地销售比不能超过40%的监管指标压力,房企拿地积极性降低,土地成交量出现大幅下跌。

观点指数7月土地供应数量回升,成交下跌明显。

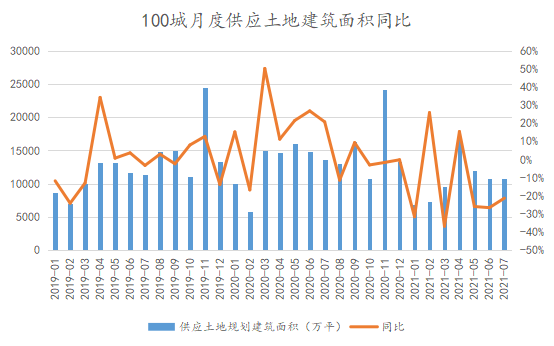

观点指数监测的100个重点城市数据显示,7月土地供应数量环比增加195宗,同比减少117宗;供应土地规划建筑面积环比减少0.9%,同比减少21.4%;供应土地起始楼面价环比上升110.6%,同比上升66.0%。

土地供应量的上升,主要得益于沈阳、天津、苏州、上海、青岛、杭州等一二线城市进行年内第二次集中供地。对比第一次集中供地,部分城市对第二次集中供地的竞价规则进行调整:限制土拍溢价率上限、增加土地缴纳金额等,将有利于土地价格稳定合理。

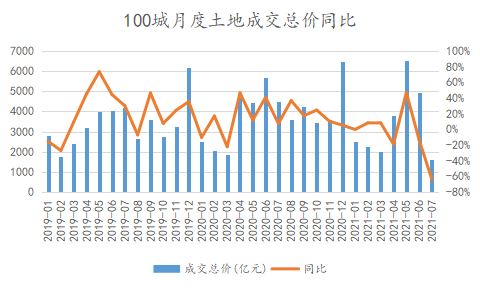

成交方面,7月100个重点城市成交土地数量环比减少446宗,同比减少650宗;成交土地规划建筑面积环比减少45.8%,同比减少49.4%;成交总价环比下降67.1%,同比下降63.9%;成交楼面均价环比下降39.3%,同比下降28.8%。

在集中供地的间隔期,出让优质地块数量少,叠加拿地销售比不能超过40%的监管指标压力,房企拿地积极性降低,土地成交量出现大幅下跌。

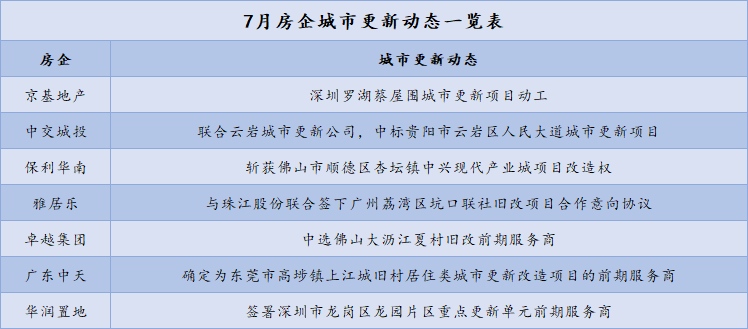

城市更新方面,据观点指数不完全统计,7月7家房企在城市更新业务上有新进展,雅居乐与珠江股份联合体签下广州荔湾区坑口联社旧改项目合作意向协议,踏出了荔湾区首个“国企+民企”联合体参与城中村改造新模式的第一步。

另外,广州、深圳相继发布城市更新新条例,为改造工作提供法律支撑,确保城市更新的进度和规范合法性,同时保障政府、村民、企业等多方利益。

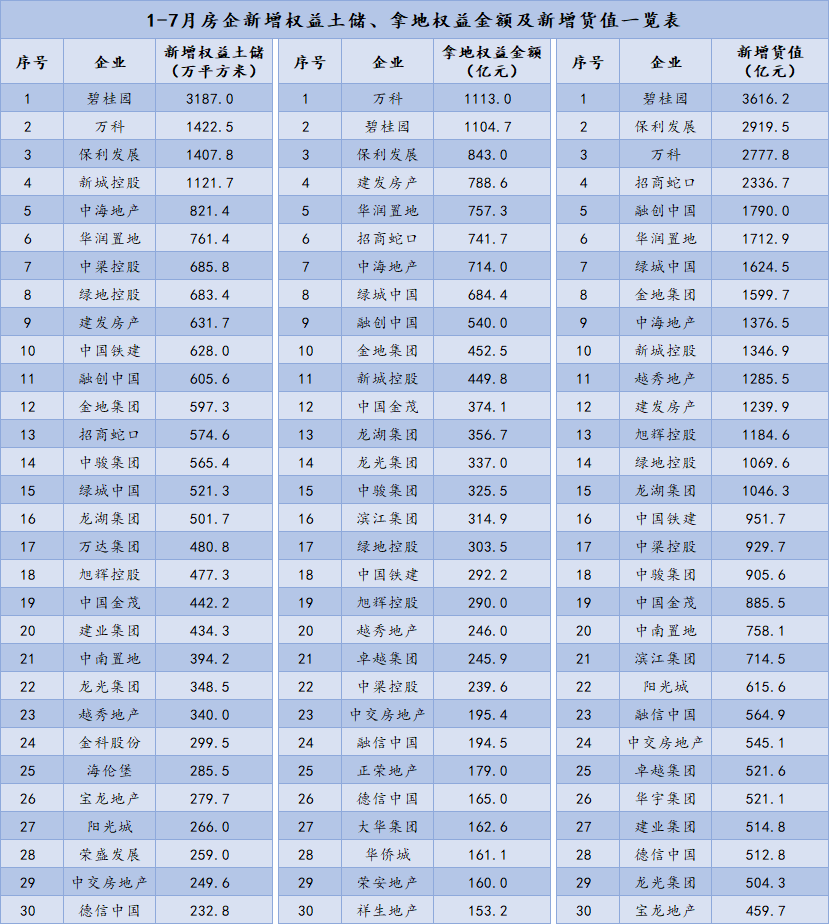

15家房企新增货值超1000亿,拿地销售比改变投资节奏

观点指数发布的“1-7月房地产企业新增土地储备报告”显示,碧桂园、保利和万科新增全口径土地储备分别为4045.2万平方米、1930.6万平方米、1834.4万平方米,暂时领先其他房企。

新增货值方面,截至7月底,已有15家房企新增货值超过1000亿元,较6月底增加3家。

数据来源:观点指数整理

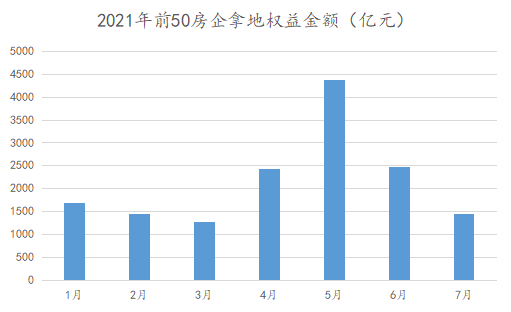

从7月拿地力度来看,前50房企总拿地金额(权益口径)为1438亿元,环比下降41.7%。一方面是7月处于集中供地的间隔期,另一方面是市场上再传出监管层强调拿地销售比不大于40%的要求。

由于部分城市首轮集中供地的市场热度高涨,在第二批集中供地前夕,拿地销售比(权益)不得超过40%,作为去年8月与试点房企“三道红线”要求共同出台的两个观察指标之一,此次被再次重点提及,显示出了监管部门控制房企拿地节奏,为土地市场合理降温的决心。

从今年样本房企权益拿地销售比来看,约有26%的房企这项指标超过40%的阈值。未来部分房企将严控土地投资支出,将拿地销售比这一指标降至合规范围。

土地供应回升,第二轮集中供地竞价规则或将调整

观点指数监测的100个重点城市数据显示,7月土地供应数量1267宗,其中供应住宅用地506宗,商服用地155宗,工业用地542宗,其他用地64宗,整体供应量环比增加195宗,同比减少117宗;供应土地规划建筑面积10740.2万平方米,环比减少0.9%,同比减少21.4%;供应土地起始楼面价4406.5元/平方米,环比上升110.6%,同比上升66.0%。

数据来源:wind,观点指数整理

7月单月,一二三线城市供应土地数量为77宗、657宗、518宗,供应土地建筑面积为703.2万平方米、5652.7万平方米、4226.1万平方米,环比增速分别为47.1%、85%、-41.1%,同比增速分别为-33.1%、-3.7%、-32.9%,供应起始楼面价为8050.6元/平方米、5668.7元/平方米、2420.4元/平方米,环比增速分别为235.4%、352.5%、0%,同比增速分别为11.9%、83.5%、41%。

从供应量变化来看,月内沈阳、天津、苏州、上海、青岛、杭州等一二线城市进行年内第二次集中供地,拉动土地供应量回升。

对比第一次集中供地,部分城市对第二次集中供地的竞价规则进行调整,例如杭州提出,竞买单位需足额缴纳20%竞买保证金后方可参与竞买;溢价率上限由30%调整为20%;出让地块达到上限价格后,由原来的“竞自持房屋”改为“竞无偿移交政策性租赁住房”。

另外,杭州还创新性提出“竞品质”试点,即采取一次性公告和线下“竞品质”、线上“竞地价”两阶段操作方式,从源头上引导房地产市场供应高品质住宅产品。

此次杭州竞价规则的调整明显是基于第一次集中供地的结果提出的,提高缴纳金,限制房企参与土拍次数,降低溢价率上限,给房企留有更多的盈利空间。在“稳地价、稳房价、稳预期”的方针下,预计部分城市竞价规则会继续调整,土地价格将往平稳合理的方向发展。

数据来源:wind,观点指数整理

成交方面,7月100个重点城市成交土地数量728宗,其中成交住宅用地176宗,商服用地95宗,工业用地426宗,其他用地31宗,整体成交量环比减少446宗,同比减少650宗。

成交土地规划建筑面积6635.3万平方米,环比减少45.8%,同比减少49.4%;成交总价1619.6亿元,环比下降67.1%,同比下降63.9%;成交楼面均价2440.8元/平方米,环比下降39.3%,同比下降28.8%。

数据来源:wind,观点指数整理

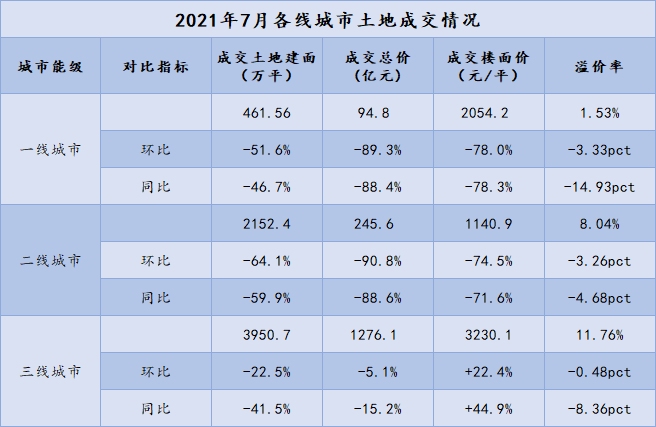

分城市能级来看,一二三线土地成交均出现明显下跌,其中一二线城市成交总价环比下降9成。在集中供地的间隔期,地市出让优质地块数量少,叠加拿地销售比不能超过40%的监管指标压力,房企拿地积极性降低,土地成交量如预期出现大幅下跌。

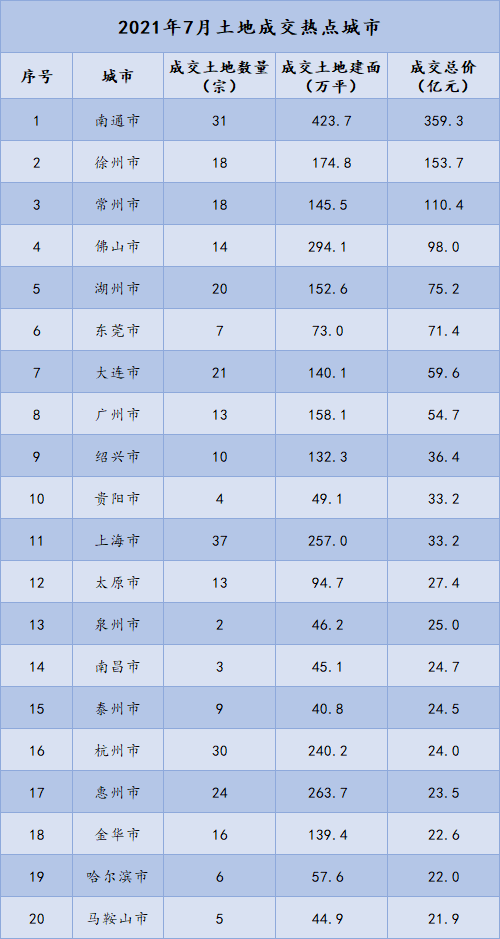

南通成交最热,广深发文完善城市更新条例

数据来源:Wind,观点指数整理

以成交总价来看,7月南通、徐州、常州、佛山以及湖州5个城市土地成交总价名列前茅。

数据来源:观点指数整理

从全国涉宅用地成交总价数据来看,南通市有6宗大宗地块成交,竞得人均为南通国资委旗下的南通城建,涉及金额222.7亿元,另外佛山、贵阳、东莞、常州均有一宗大宗地块成交。

当月最贵地块是万科竞得的佛山南海区桂城街道环岛东路以西地段地块,该地块位于南海三山新城东部,地理位置优越,与广州仅有一路之隔,引来8家房企争抢。经过59轮角逐,最终万科以封顶50.9亿元+25000平方米保障房的代价夺下。按照出让要求,竞得人需要配建1所三级综合医院,投资总额不低于13亿元。