TIME:2021-10-25 浏览:1315

随着疫情暂缓,全国经济快速复苏,消费回暖,商场逐渐迎来开业热潮。

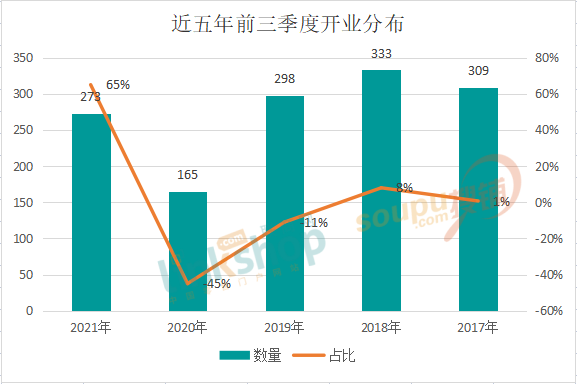

据联商网零售研究中心统计,2021年前三季度全国新开业的商业项目数量为273个(不含专业市场、家居商场、酒店及写字楼、纯商业街区,商业建筑面积≥2万方),同比去年上涨65%。新增商业建筑面积约2550.25万方,同比去年上涨87%,增量约万1183.73方;平均单体建筑面积约9.3万方。

其中,上半年全国新开业的商业项目数量为147个(不含专业市场、酒店及写字楼,商业建筑面积≥2万方)。同比去年上涨133%,新增商业建筑面积1319.42万方,同比去年上涨199%,平均单体建筑面积约9万方。

01

前三季度及上半年开业数量都有所上涨

2020年受疫情影响,大部分商业项目延期开业,出现开业量急速降低的情况,2021年疫情暂缓,开业量有所上升,据联商网零售研究中心统计,2021年前三季度以及上半年新开业商业项目分别达到273个和147个,同比去年分别上涨65%和133%。

从近五年开业数量及同比变化上看,前三季度和上半年呈现的开业趋势大体一致。其中,从前三季度的开业分布表中也可看出,近五年中,2018年迎来开业峰值达到333个,此后两年均有所下滑,2020年受疫情影响,创下近五年新低,仅有165个项目开业。

从同比增减角度看,前三季度开业数同比上涨65%,上半年上涨133%。2017年至2019年开业数变动幅度较小,2020年下降明显,2021年均有所回升。

联商网高级顾问团成员汪中玉表示,在目前的商业市场中,商业建筑创新、空间场景创新和内容创新,迭代更新越来越快,创新裂变速度越来越快。而随着2021年疫情的暂缓,商场开业数量的回升也间接显示了开发商仍然看好市场的接受力。

02

华东地区开业领跑,北部地区开业低迷

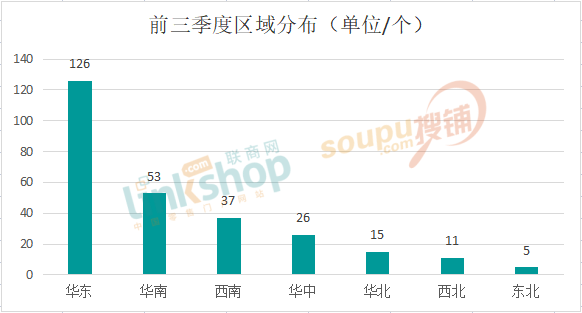

结合近年各地区开业数量,各区开业项目集中度排序变化不大,华东地区开业数量依旧领跑,占据半壁江山,华南和西南以及华中地区开业数量接近,北部地区开业低迷,东北仅有5个项目开业。

具体来看,华东区开业项目达126个,占比超半数。其中,江苏、浙江以及上海分别以31个、28个以及20个占据前三,山东、安徽市场持续活跃,分别有17个和13个项目入市。福建仅有8个项目开出,但厦门集美世茂广场的开业吸引了不少关注。

华南地区,仅广州就有43个项目开业,海南受免税政策利好影响,助推商业加速,迎来海口观澜湖免税城和海口海控全球精品免税城的开业。

西南市场的开业量主要依托于四川和重庆,此外,贵州和云南也有项目入市,印力、万达、龙湖等大牌运营商均有作品面世。

相较之下,西北,华北和东北的开业量稍显逊色。

03

5-15万方占据主导

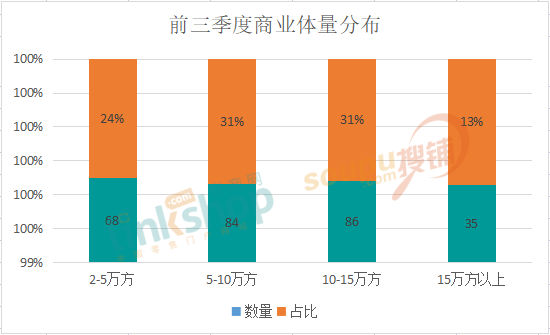

新开商业项目中,规模在10至15万方(含5万方,不含10万方)数量最多,达到86个,占比32%;5至10万方(含10万方,不含15万方)达到84个,占比约31%;2至5万方(含2万方,不含5万方)有68个,占比约24%;15万方以上(含15万方)35个,占比约13%。

中小体量依旧受到开发商的青睐,但不乏超大体量项目的开业。据联商网零售研究中心统计,前三季度,20万㎡及以上的超大体量项目有10个,宁波万象城体量达到28.6万㎡,成为开业项目体量之最,济南融创文旅城拥有26万㎡。25万方体量的印力汇德隆杭州奥体印象城以及20万方的南京建邺吾悦广场也不容忽视。

04

一二线城市成争夺主战场

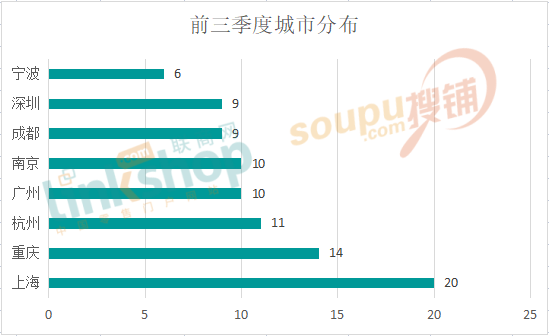

从统计的城市活跃度来看,在榜单中,开业量达到5个以上的城市均为一线和二线城市。这表明,经济、商业发达以及交通环境理想的城市仍然是商业争夺的主战场。

联商网高级顾问团成员汪中玉也曾表示,中国地域及经济二元化决定中国的商业发展有巨大潜力和广阔成长空间。在深度上,以北上广深为代表的一线城市和以成都、重庆等为代表的二线城市,是中国经济发展的高地,在人口、经济、消费力和消费意识上具有较强的领先优势,可以向深度创新挖掘,充分整合国际国内资源,打造城市级标杆商业。

前滩太古里、宁波阪急百货、重庆光环购物公园、武汉恒隆广场、印力汇德隆杭州奥体印象城等商业项目的开业,充分体现了一二线城市的魅力。

在广度上,商业可以下沉到全国县级城市,在开业总量上看,三四线城市总量也并不比一线、新一线少,例如山东泰安、菏泽,安徽六安,湖南衡阳等城市都有不少项目开业。

05

沉浸式场景打造成趋势

在创新浪潮下,购物中心正逐渐向娱乐、体验和场景化进阶。这些购物中心从场景出发,塑造消费者感官体验以及心理认同感,打造多元沉浸式场景和空间,提升客流量。

重庆光环购物中心作为香港置地旗下“光环 The Ring” 系列的首个落地项目,提出打造“城市自然共同体”的项目定位,以大尺度室内植物园的融入体现城市生活与自然之美的结合,力图为两江居民提供高质购物和消费服务,打造一个集国际轻奢、都会潮流、亲子家庭、环球佳肴、百变社交于一体的重庆北中高端商业综合体。

此外,例如上海北外滩来福士的城市集市,宁波万象城的“甬城之星”摩天轮、屋顶花园,在成都印象城首发的印力创意内容平台“印唰厂”等都打造了独特的沉浸式场景体验。

06

外资项目大举入华

海外巨头相继进入中国市场,在开业的榜单中我们也看到了日本运营商的身影。

由日本三井不动产运营的Lalaport啦啦宝都4月28日在上海开业,啦啦宝都是三井不动产在日本全国开展的区域性购物中心,以时尚为主,聚焦了美食和娱乐等业态。项目极为重视体验性,充实购物以外的娱乐设施。啦啦宝都上海金桥也延续了三井的时尚和体验性商业理念,商场拥有丰富的以高达立像为代表的体验式业态。这也是三井不动产首次进入中国市场。

此外,宁波阪急的开业也引发了不少关注,宁波阪急是日本阪急阪神在海外直接投资并运营的第一个大型商业项目。商业建筑面积11.6万方,引入了超360家品牌,其中一线奢侈品达40余家、首店品牌达150余家、特色餐饮近80家。

随着国内购物中心总量渐趋饱和,加之日本运营商的入驻,虽给中国市场带来了新鲜和活力,但优质购物中心若无法满足租户及消费者需求,最终也是无疾而终,因此,购物中心开发及运营应更注重质量,切忌重量不重质而盲目开发。

07

潮玩概念“大行其道”

在城市更新与消费升级趋势下,商业与潮流文化、艺术等元素融合加深,商场不仅承担购物功能,还是潮流与社交场所的延展。

如今,以Z世代人群为代表的新消费圈层已经登上舞台,他们已经从单一的购物活动走向更广泛的社会生活,对潮玩文化、美食体验、娱乐社交等多元消费乐此不疲,而传统聚焦家庭消费的单一商业形态已经难以适应Z世代消费趋势。

作为融创文旅集团首进杭城的商业项目,杭州ins park定位“杭城潮场首店”,创新地实现“商业+潮流文化”的有机融合。在8万方的空间里以潮流文化为主题线索,聚集了当代潮玩文化、美食体验、娱乐社交等多业态需求,演绎跨界Z世代生活图景,让在杭州中奔波的新青年拥有属于自己的奇趣之地。

面对颜值即正义的Z世代,以“时光引擎”为纽带的设计创意,以及国内首个室内水街——秦淮水街主题街的打造,是南京建邺吾悦广场祭出的首张“吸睛王牌”,让其迅速成为南京新的打卡地标。

上海主场ESP购物中心是国内首个电竞文化体验中心,聚焦电竞、二次元文化、新文创、以及跨界零售的线下年轻人潮玩聚集地。旨在打造弘扬电竞“拼搏、奋斗、团队精神、凝聚力”的正能量精神传播的线下阵地,结合动漫、影视、VR等新体验式玩法,主力吸引Z世代年轻人及青年社群到该线下能量场社交聚会、休闲娱乐、互动分享。

成都王府井Discovery购物中心定位于年轻群体的细分客层,直面95-00后的新生代群体,旨在打造成都Z世代生活方式风向标。项目汇集潮鞋服饰、个性穿搭、爱美体验、电玩竞技等多功能于一体,公司致力于将其打造为创新概念的综合性街区购物中心。

文章来源:搜铺网