TIME:2021-01-27 浏览:1481

恒大经济研究院院长任泽平发表研报称,2021年1季度前后,随着经济复苏的顶部区间正在到来,通胀预期抬头,货币政策回归正常化,信用政策结构性收紧,我们正在迎来广义流动性的周期性拐点。

周期的轮回:我们可能正站在流动性的周期性拐点上

经济周期是有自身运行规律的。2020年3月-2020年底,是典型的经济复苏黄金阶段,经济持续恢复,通胀在低位,货币金融环境整体宽松,股市好于债市好于商品。

2020年底以来,由于供需缺口、全球复苏共振、全球低利率等,原油、铜、铁矿石等价格上涨,通胀预期开始抬头。2021年1季度之后经济正在告别经济复苏、通胀偏低、货币宽松的舒适区间,迎来经济边际放缓(可能韧性较强)、通胀预期抬头(可能幅度不高)、货币政策正常化、信用政策结构性收紧的周期阶段,属于经济周期的复苏到过热和滞涨的过渡期,广义流动性拐点正在到来。

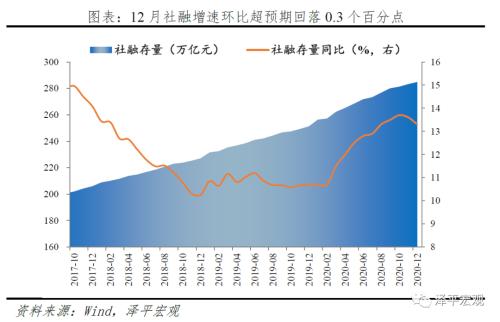

事实上,2020年11月以来,社融增速开始回落。12月存量社融增速13.3%,环比超预期下降0.3个百分点,12月M2同比增速10.1%,环比大幅回落0.6个百分点。信用扩张进一步放缓,广义流动性的拐点进一步确认。

从货币政策的逆周期操作看,2019年底-2020年5月,货币政策宽松,降息,通过降准、公开市场操作等投放基础货币。2020年5月以来,货币政策开始回归正常化,宽货币基本结束,上半年的宽货币传导至宽信用。

2020年底以来,由于经济持续复苏,通胀预期抬头,局部热点城市房价上涨,地方债务风险暴露,央行和金融监管部门从房地产融资、地方债、影子银行等三大方向开始结构性收紧金融信用政策:1)加强房地产宏观审慎管理,落实三条红线、房地产贷款集中度管理制度。2)规范地方政府债务管理,防范化解地方政府融资平台隐性债务风险。3)治理金融乱象,2021年资管新规过渡期正式结束,推动影子银行健康规范发展。预计未来房地产融资、地方债融资、影子银行融资面临放缓,信用收紧带来流动性拐点的强化。

“不急转弯”:这轮流动性拐点的顶部不会太尖,斜率较缓

中国货币当局表态“不急转弯”,事实上经济复苏的基础也不支撑货币金融政策的明显收紧,更多是货币政策正常化和结构性信用政策调整,即在收紧房地产融资、地方债融资和影子银行融资的同时,引导金融机构加大对新基建、“三农”、科技创新、小微和民营企业等国民经济重点领域和薄弱环节的支持力。

2021年,经济环比韧性较强,但面临全球疫情严重、小微企业困难、就业压力大等挑战。全球复苏共振,库存回补,出口、消费、制造业投资和补库存可能会部分对冲基建投资和房地产链条的下滑。

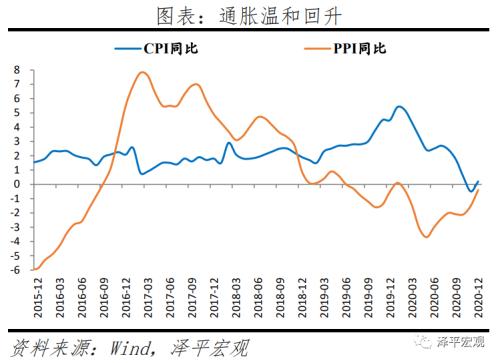

通胀整体温和。当前是猪周期下行叠加经济周期上行,猪周期下行抑制CPI上涨,经济周期上行推动PPI环比正增长。PPI恢复好于核心CPI,表明疫后中国经济恢复的供给侧好于需求侧。预计2021年物价温和上涨,经济基本面和货币环境不足以支撑通胀大幅上涨。

这是中国流动性的周期性拐点而不是全球的,中国经济复苏领先于全球,美欧日由于深陷疫情,货币政策仍将保持宽松格局,导致中国和美欧日货币政策的分岔以及人民币升值压力。拜登上台的财政刺激计划和重回全球化,可能会推动美国经济复苏以及美元扭转颓势。

2020年中国货币政策表现值得肯定,精准把握了力度、节奏和结构,我国成为全球率先实现正增长的主要经济体,也是少数实施正常货币政策的主要经济体之一。2020年,相对于美联储快速降息至零利率、开启无限量QE、向各部门直接注入流动性,无底线ALL IN,中国央行采取克制式、结构性宽松,根据疫情发展阶段把握政策的重点、力度、节奏,适时向常态模式回归,珍惜有限的常规货币政策空间,值得肯定。

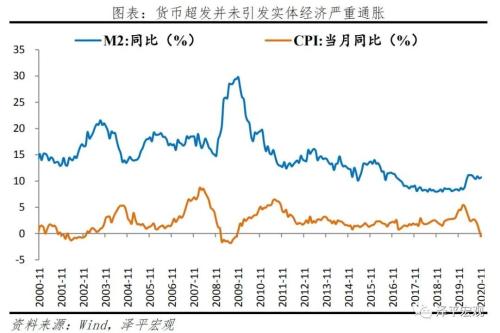

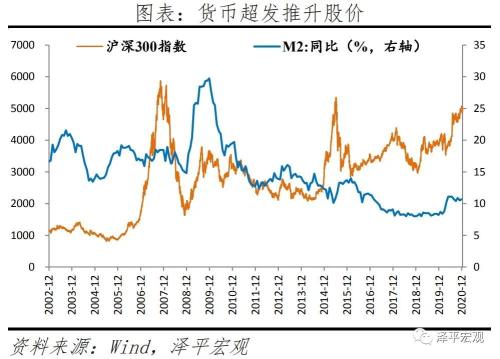

全球货币超发:主要是资产通胀,而不是实体通胀

与货币金融学和宏观经济学的传统教条不同,过去几十年,全球性货币超发、低利率,却没有引发普遍的严重通胀,主要导致了股市、房市等资产价格大涨,进而导致社会财富差距、收入分配差距拉大,进而导致民粹主义、逆全球化等思潮泛滥。

过去几十年全球范围的“低利率、低通胀、高泡沫、高债务”不仅是经济金融问题,更是深刻的社会治理和收入分配问题,“消费降级与消费升级并存” “穷人通缩,富人通胀”。因此,调节收入分配、精准扶贫、加大教育投入、促进社会阶层流动、征收房产税遗产税等将变得越来越重要。以后分析通胀问题,除了经济基本面和货币金融角度,必须增加结构性和收入分配视角。

近几十年货币超发,并未引发严重的实体通胀,主要是资产通胀,但本质都是货币现象,这一度导致了货币政策的误判。近年开始强调金融稳定、双支柱、宏观审慎等等,就是把资产通胀纳入货币金融政策的目标范围。

资产通胀比实体通胀的收入分配效应更强,这是更大的课题。美国1980-2014年,前1%的人口拥有的总收入从10.7%大幅上升到20.2%,拥有的总财富从22.5%大幅上升到38.6%。中国2000-2015年,个人财富排名前10%的人群占社会财富的比重从47.75%迅速攀升至67.41%。