TIME:2022-02-16 浏览:1031

房地产作为资本密集型行业,房企与金融机构的关系密不可分。2021年四季度房地产市场在融资端、销售端均出现了较大波动。商票拒付、信托违约、债券展期,房企在爆出各种事件的同时,也将风险传导到了投资端的金融机构。据此,中指研究院面向金融机构进行了2022年一季度市场调研,以期了解在行业新周期下机构对市场的预期、投资决策的变动。

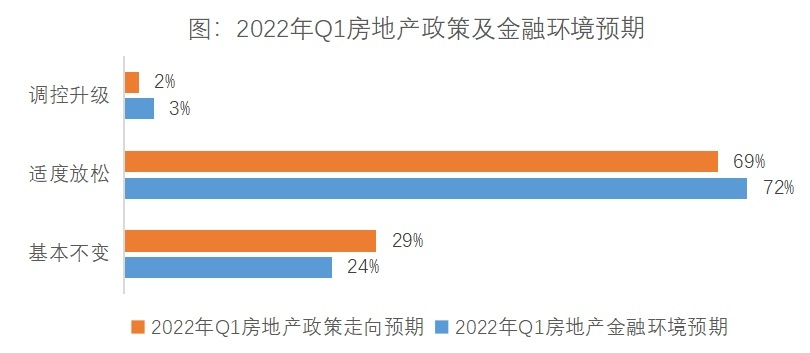

政策环境预期适度放松

对于2022年一季度的行业政策及融资政策走向,分别有69%及72%的受访者预期会适度放松,多数机构对于近期政策宽松程度持乐观态度。为了“房地产去金融化”,避免行业成为金融市场的灰犀牛,2021年行业政策明显收紧。但自10月开始,监管频频发声,释放多个边际放松信号,年末融资规模回暖也表明积极信号已经奏效。因此市场普遍认为“政策底”已过,预计未来一段时期内的监管将保持“边际放松”的特征,对市场进行弹性管理和指导。

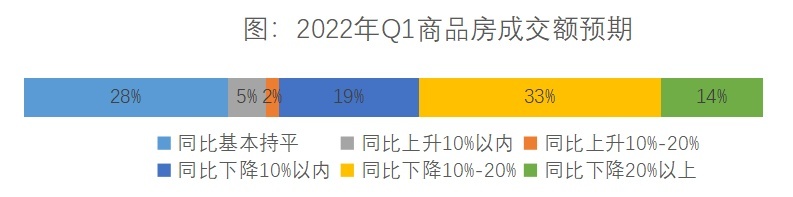

市场预期量价双降

对于一季度全国商品房成交额,仅有7%的机构认为同比上升,28%认为基本持平,66%认为同比出现下降;认为下降的机构中有一半认为同比降幅在10%-20%之间。从全国商品房单月销售额的同比增速来看,自2021年8月起便开始出现两位数的负增长,其中四季度同比下滑18.7%。受此影响,机构对市场成交量普遍信心不足,预期保持下降态势。

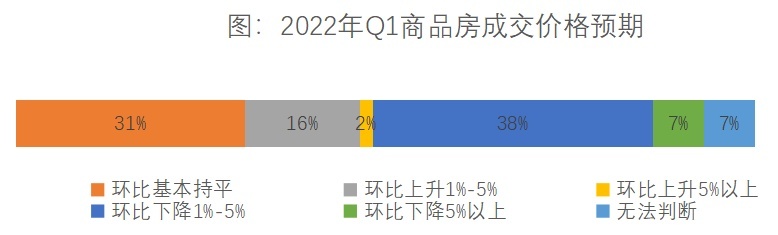

从一季度商品房成交价格预期来看,31%的机构认为环比基本持平,预期上升的占18%,而预期下降的占比达45%,近半数机构认为房价将继续回落。从百城住宅价格指数变动来看,2021年11月、12月环比均出现小幅下滑,在当前市场走势下,结合“三稳“的政策导向,房价可能会继续延续上年末小幅回落的趋势进一步下探。

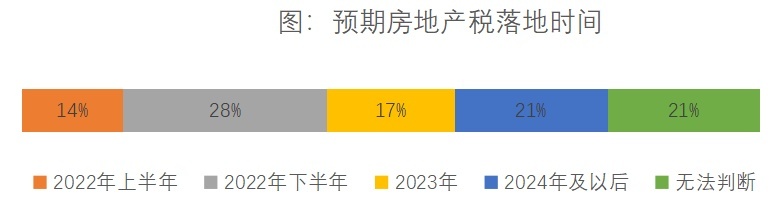

行业风险预期上升,销售融资难有反弹

当前行业最大的悬念在于房地产税何时落地、如何落地。有42%的机构认为年内会有相关政策落地,17%的机构认为会推迟至2023年,而21%的机构认为会在2024年及以后。房地产税提出以来,房地产税被认为是替代土地财政的重要手段,随着土地招拍挂市场热度的下降,房地产税的推进势在必行。因此有超四成机构判断今年将有试点城市正式落地相关政策。

对于未来房地产信贷利率的变化,57%的机构认为会有所降低,19%认为基本持平,认为有所增加的仅占16%。2021年房地产非银融资平均利率为5.54%,同比下降了0.76个百分点。受近期降准降息影响,信贷资金成本下调,受此影响,房地产行业的融资成本也会进一步下降。

对于行业整体发展的预期,59%的机构认为风险会继续上升,21%认为保持当前水平不变,16%认为风险开始消退。1月份继续出现知名房企信托违约、海外债展期等风险事件,此外也有不少房企加快了资产处置的速度,这都被认为是企业流动性紧张的信号。行业当前处于调整和分化阶段,风险仍在持续暴露。

具体来看,88%的机构认为市场疲软导致的销售回款不足是当前行业最主要的风险所在,其次为企业融资困难,有76%的机构选择此项。作为资金密集型行业,房地产对资金依赖程度很高,在“高杠杆“时代,外部融资成为房企最主要的现金来源。而当前融资环境收紧导致房企无法通过筹资补充现金流,只能转而依靠经营性现金回款,但受行业下行周期影响,销售能力也被削弱,房企进入两难境地。游离于有息债务之外的大量“表外负债”也是行业存在的主要风险,有74%的机构选择此项。在“高杠杆”发展阶段,部分房企不仅通过正常渠道融资,还通过“明股实债”、发行理财产品、提高应付款规模等方式增加了大量表外负债,使得真实债务远高于账面数据,同时也埋下了巨大的隐患。表外债务已成为多个违约事件的导火索。

投资意向谨慎为主,国央企更受青睐

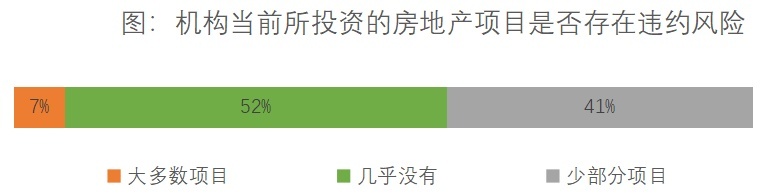

从机构现存投资项目的质量来看,有41%的机构认为他们有部分项目存在违约风险,52%的机构认为几乎没有,但仍有7%的机构其所投资的大多数项目处于违约风险之中。尚存项目的风险水平决定了金融机构未来的投资意向。

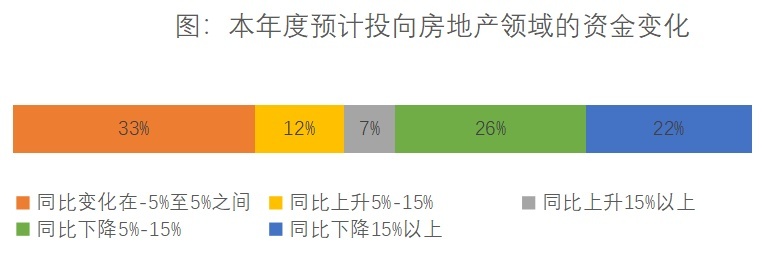

从本年度投向房地产领域的规模来看,48%的机构决缩减投资规模,其中有22%的机构投资额同比收缩15%以上;有33%的机构基本维持上年水平;仅有19%的机构的投资额会有较为明显的上升。受政策导向、行业风险暴露等因素的影响,金融机构对房地产领域普遍信心不足,资金投向也将有所保留。

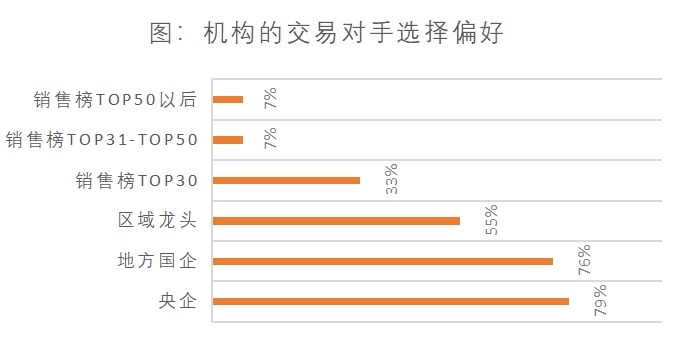

从本年度交易对手的选择偏好来看,近80%的机构优先偏好于央企和国企,其次55%的机构偏好于区域龙头企业。央企、地方国企由于企业性质的原因,自我管控较为严格,债务规模及结构相对可控,因此在当前市场环境下体现了良好的稳健性和韧性,进而成为机构青睐的交易对手。区域龙头企业则往往与本地金融机构有较为密切地合作,信息不对称程度较低,也受到机构的偏好。

从投资标的选择偏好来看,83%的机构会优先关注所投标的主体性质,71%的机构会对其项目所在城市等级进行筛选。且有近55%的机构会同时考虑这两个要素,无论是国企还是民企都具有各自优势,国企核心优势在于资金实力强,拿地多为一二线等核心城市,并且在融资能力和融资成本上优于民企,违约风险较小;而部分民企拿地多为三四线城市及核心城市的郊区为主,并借助对当地区域土地资源和客户的了解,打造差异化的产品,具有区域深耕的优势。此外,50%左右的机构会对企业的资信、经营风格和企业规模等因素再次进行考察来综合衡量投资标的投资价值。

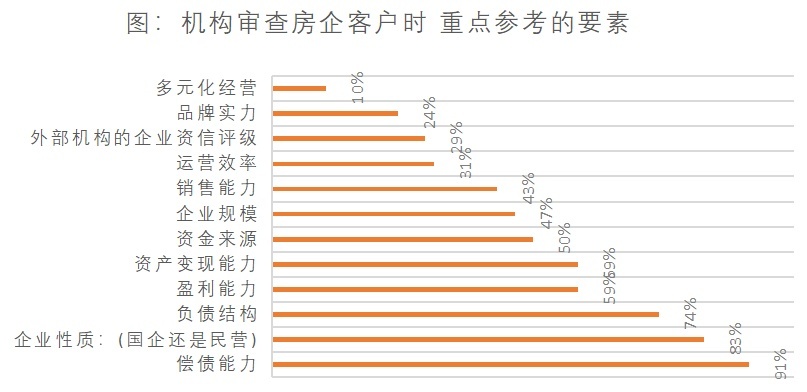

金融机构在项目审查时,偿债能力、企业性质、负债结构是重点参考的要素,盈利能力与资产变现为次要要素。在当前环境下,处于安全性考虑,投资人更多的关注企业债务的直接保障程度,盈利及变现能力作为债务的间接保障,重要性相对靠后。随着行业的波动,多元化经营、品牌实力强劲的企业也屡屡爆发风险事件,因此这两点已少有机构关注。

从机构对房地产信贷风险控制的主要策略来看,72%的机构将结合房地产企业自身硬性指标,如债务能力、净现金流、项目布局等,制定投资“白名单”。其次,64%的机构选择加强与研究机构的沟通和交流。由于视角及研究优势的不同,第三方机构可以为金融机构提供更多的参考信息。加强与研究机构的沟通和房地产风险防控相关研究,有助于提早捕捉风险信号,也为推动金融行业和房地产行业健康有序发展起到重要作用。57%的机构将继续落实《关于防止经营用途贷款违规流入房地产领域的通知》的相关内容,加大贷前,贷中,贷后的审查力度,控制资金流向;同时,为了提高房地产项目公司征信,满足机构对风险控制的相关要求,将增加房地产企业担保额等相关增信措施,以防范信贷违约风险。

预售监管、政策走向、收并购成为焦点问题

此外,金融机构对预售资金监管问题给予了较高的关注。《全国性的商品房预售资金监督管理办法》将于近日制定出台,预期将有效缓解前期监管过度造成的项目资金调配不力的问题,在对房企合理安排使用资金、稳健经营方面带来积极作用。(?预售资金监管放松力度有多大?能解房企的燃眉之急吗?)

其次,房地产调控政策也是机构的关注点之一。近期市场波动基本与政策走向紧密相关,政策动态成为行业发展的风向标。2021年12月的中央经济工作会议提出,在严守“房住不炒”底线、发展长租房市场,推进保障性住房建设的同时,要“探索新的发展模式”,“因城施策促进房地产业良性循环和健康发展”。金融机构与房企如何配合共同开拓行业新发展路径,是当下行业参与者需要思考的问题。

最后,收并购也是机构感兴趣的话题。随着房企资金压力的上市,部分房企开始出售资产以求回笼现金。央行、银保监会于12月20日出台《关于做好重点房地产企业风险处置项目并购金融服务的通知》,银行、房企收并购类债券也已落地,出险企业的部分项目已经摆上货架,参与收并购项目的投资或成为金融机构新一轮的发展机会。

通过调查问卷可以了解到,当前金融机构对于市场和行业发展仍持一定的保留态度,投资较为谨慎,交易对手偏向稳健类的国央企,项目考察时更注重企业的债务保障能力。因此从融资角度来看,近期房企融资规模难有明显增长,融资能力也更为分化。如何协同房企把握行业走向、寻求新循环新发展下的投资切入点,是金融机构当前面临的主要问题。