TIME:2022-10-10 浏览:1078

近期,中梁控股未能于到期时支付余下未偿还本金1257.4万美元,构成违约事件,引发了市场关注。

对此,观点指数通过对中梁控股未来的整体流动性压力进行测算,得出较好条件下其去化要求为36.24%。另外,从现金流量来看,企业目前的困境和以往高周转的模式关系较大。

同时,企业对于不同市场的偿债态度显露出不同倾向。结合上半年的经营和盈利表现来看,后续征得美元债务展期的可行性存在较大不确定性。

内忧外患下,活下去是企业的首要目标,管理层在各方之间的沟通协调能力显得尤为重要。

流动性压力

以中梁控股披露的财报数据测算,企业剔除合同负债的流动性负债规模分别约为897亿元(2021年末)以及817亿元(1H2022)。

假设应收款等流动资产不能回收的严苛情况下,冲减企业未受限货币资金后,资金缺口分别约为694和658亿元。数据显示,上半年过后,企业资金缺口小幅度回缩,不过由于存货价值上升,观点指数测算的去化要求指标在两个时间节点无明显变化,分别为45.26%以及45.55%。

假设其披露的与关联方应收账款等约为129亿元(2021年末)及134亿元(1H2022),报表项目在相对顺利回收的条件下,于2021年末资金缺口缩小至约565亿元,相对应的去化要求缩减至36.87%;中报数据显示,资金缺口缩小至约523亿元,去化要求缩减至36.24%。

从流动性负债和资产来看,中梁控股总体流动性表现一般,存在关联方(非并表公司)占用集团资金的问题。虽然该问题程度较小,不过在融资不易的当下,这部分资金显得尤为重要。

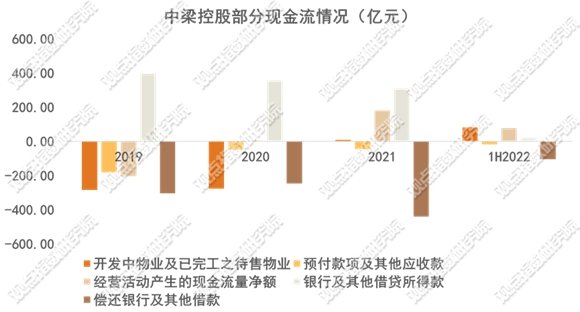

从现金流的角度来看,中梁控股以往的经营模式存在一定程度的高周转。

数据显示,企业存货(开发物业及已完工待售物业)和预付款项(包含土地预付款)的增加形成的现金流出规模较大,导致以往经营活动产生的现金流长期处于负数状态。

数据来源:Wind,观点指数整理

从财报数据看,中梁控股似乎在2020年伊始意识到了环境的变化,主动刹车(预付款及经营活动的现金流有较好改善)。

然而,或许是时间太短,或许是这一轮危机来得过快,从2021年开始,企业与银行相关的资金开始流出(银行借款无法覆盖偿还银行贷款现金流),一定程度上导致了近期的流动性压力。

违约的考量

在资本市场的信用债方面,此前部分房企因美元债而深陷危机时,中梁控股频繁通过小额度的美元债回购操作,向债权人传递信心。

中报数据显示,不仅是美元债,企业各渠道的短期债务具有不同程度的减少,其中一年内应偿还的带息负债下降约27%至141亿元。

这一变化,部分源于企业积极偿债,不过两个时点的非受限货币资金(分别为202.81亿元和158.78亿元),仅仅能覆盖住短期债务,比例约为1:1。

今年4月底,中梁发布公告称,将对5月和7月到期的两笔美元债进行展期,金额分别为2.89亿美元和4.39亿美元。遗憾的是,征求投资人同意的过程并不顺利,其中7月到期的1257.4万美元的展期未获得投资人同意,最终构成违约。

未来,中梁不足半年内尚存在合计约4亿美元的两笔美元债。对此,观点指数认为中梁能够进行即期兑付的可能性较小,最好的结局或许是通过展期以时间换空间。

7月份的违约金大概不到9000万元,事实上中期数据里显示的现金并不少,不过中梁控股仍然选择了违约,当中给境外债持有人传递的信息耐人寻味。

经营的底线

从中梁上半年经营和盈利表现来看,征得债权人同意债务展期的可行性存在较大不确定性。

上半年,中梁合同销售额为387亿元,同比下跌了60%;总收入223亿元,同比减少约32.1%;控股股东应占净利润4.38亿元,同比减少约68.3%。

债券展期的核心本质是看重企业后续的盈利能力,可以盘活集团现金以兑付债务,然而中梁时有传出在建项目停工的消息。

援引媒体几条消息,天津中梁津门首府业主称,按照合同房子应在今年6月30日交房,但已经停工长达半年,经天津市北辰区委员会确认,项目处于停工状态;7月,浙江绍兴中梁隐山府业主称,项目开盘三年多,目前已停工半个多月,经绍兴市越城区建设和交通运输局回复称,总包单位自身资金紧张。

同时,太原中梁百悦荟项目曝出停工半年,售楼部关停;位于辽宁省大连市旅顺的中梁御首府的业主反映称,楼盘封顶后几个月,项目没有工程进展。

中报数据显示,上半年资本化利息19.43亿元,同比下降19.41%,亦能看出企业可能存在部分在建项目开工下降的情况。

"重返"信托

融资受限、销售放缓、项目停工的内忧外患之下,中梁将目光放到了信托非标渠道上,今年6-9月连续发售了3笔信托,投向广西和江苏的项目公司

以往企业信托渠道占比较大,中梁控股上市前招股书中显示,58%的借款来自于信托和资管产品。

截至2018年末,共有109笔尚未偿还的借款,融资成本超过10%的有88笔;截至2019年3月末,借款利率最高达18.5%,普遍融资成本在12-13%之间。

观点指数经过简单测算,估计当前非标渠道资金规模约为44.54亿元,占带息债务的比例为18.47%。可以看到,上市后企业资金来源拓宽,标准化经营等因素影响下,企业对非标业务的依赖有了明显改善,因此当前仍有一定空间留存给信托资金。

然而,随着信托资金占比提升,投资人或许会介意企业盈利能力后续遭到融资成本上升带来的挤压,因此在活下去为首要目标的环境下,企业管理层在各方之间的沟通协调能力显得尤为重要。(观点指数)