TIME:2024-09-25 浏览:629

基础设施REITs规模正在加速扩容。

申报过后几天,中金亦庄产城REIT便获得上交所受理,更多详细信息也得以窥探一二。

据披露,中金亦庄产业园封闭式基础设施证券投资基金经证监会准予注册,基金发起人为北京亦庄投资控股,原始权益人为北京亦庄盛元投资开发集团。

基金的基础设施项目为产业园区大类中的工业厂房,具体为高端汽车及新能源汽车关键零配件产业园。

此次REITs的申报,也是亦庄控股在资产证券化的进一步探索。在此之前,“华泰资管-亦庄控股1期亦城财富创新创业资产支持专项计划”在上交所成功发行,储架规模50亿元,首期11.57亿元。

产城园区评论了解到,亦庄控股作为北京经济技术开发区基础设施建设及园区开发运营的重要主体,投资兴建了众多高端产业园区类项目和高新技术产业园区类项目,覆盖了电子信息通信、生物工程与新医药、汽车和装备制造四大主导产业,未来可扩募资产规模可观。

仅以发起人亦庄控股体系内可直接操作扩募的资产口径整理,资产账面原值/总投合计约82.46亿元。

汽车产园

此次推进的中金亦庄产城REIT以北京经开区两个项目作为底层资产。

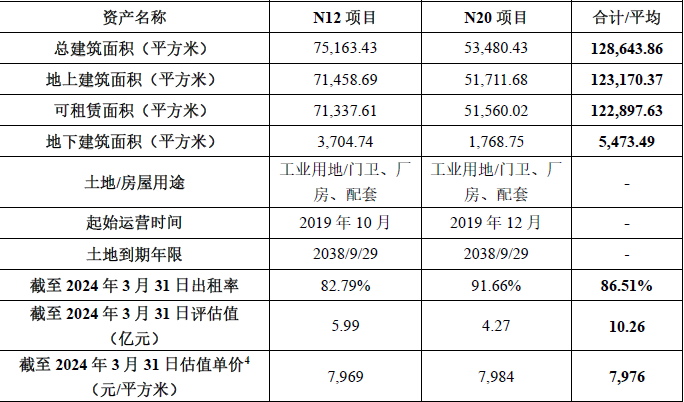

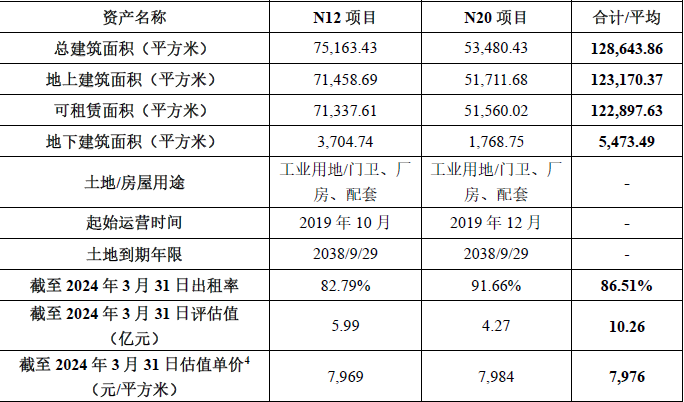

根据招募说明书,基础设施资产为位于北京经开区融兴北一街11号院的高端汽车及新能源汽车关键零配件产业园N12项目,及位于经开区融兴北一街4号院的高端汽车及新能源汽车关键零配件产业园N20项目。

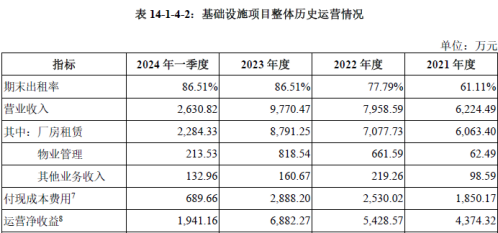

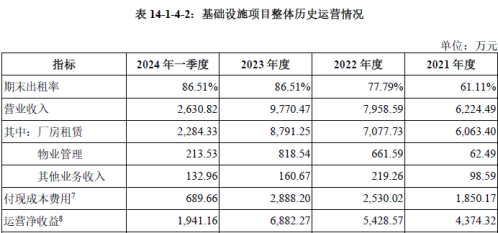

两个项目土地用途均为工业用地,房屋用途为门卫、厂房、配套,定位为高端制造的生产性厂房,建筑面积合计12.86万平方米。截至2024年3月31日,基础设施项目运营时间均已超过4年,整体出租率86.51%。

数据来源:招募说明书

产城园区评论获悉,基础设施资产定位为高端汽车及新能源汽车关键零配件产业园,位于南六环以南,该园区主要为北京奔驰及北汽新能源等整车企业配套生产零部件提供标准化厂房。

项目周边有北汽集团海纳川奔驰零部件园区、北京奔驰汽车有限公司发动机工厂、北京奔驰研发中心、北京奔驰MFA工厂、北京中都星徽物流有限公司、百度云计算技术有限公司、北汽李尔汽车系统公司、小米汽车(北京超级工厂店)等企业,产业聚集度较高。

正因为此,项目目前保持较高出租率。截至2024年3月31日,基础设施资产整体出租率为86.51%,其中N12项目出租率为82.79%,N20项目出租率为91.66%。

据披露,外部管理机构招商团队正在与意向储备租户洽谈,N12项目已有一意向租户与盛擎公司签署了《租赁意向协议》,意向承租面积6084.87平方米,意向租赁期为五年,如该等意向租约实际落地,N12项目出租率有望进一步提升。

若将时间线拉长来看,近三年及一期末,基础设施项目整体出租率分别为61.11%、77.79%、86.51%和86.51%,N12项目在早几年的出租率并不如人意,该项目于2019年10月投入运营,2019-2023年末及2024年3月末,出租率分别为10.75%、19.79%、43.03%、67.76%、82.79%和82.79%。

N20项目相对好些,于2019年12月投入运营,2020-2023年末及2024年3月末,出租率分别为86.13%、86.13%、91.66%、91.66%和91.66%。

招募说明书中指,随着园区逐步运营成熟,新增租户逐步入驻,全部为市场化非关联租户,分散度较为合理。截至2024年3月31日,基础设施项目共签约租户13个,其中N12项目签约租户11个,N20项目签约租户2个,均不含政府类租户。

因高端汽车和新能源智能汽车产业是经开区的四大主导产业之一,所以项目租户主要为高端汽车及新能源汽车关键零部件相关的生产、服务、研发企业。

截至2024年3月31日,基础设施项目的租户主要分布在汽车制造业、科技推广和应用服务业、电气机械和器材制造业、软件和信息技术服务业和专用设备制造业,聚焦高端汽车及新能源汽车制造上下游行业,租赁面积占比分别为52.50%、39.33%、3.29%、2.68%和2.20%,与经开区培育战略性新兴产业、打造高精尖产业阵地的发展政策高度契合。

租约方面,项目以长期限为主,合同期限5年及以上的租赁面积占比为93.81%。在租赁合同到期日分布方面,2025-2027年到期比例为15.96%,2028年到期比例为21.59%,2029年及以后到期比例为62.45%。

近三年一期,基础设施项目租金收缴情况较好,不存在租金损失未能收回的情况,基础设施资产报告期内租金收缴率均在99%以上,未达100%为少量租户少许延迟支付所致。

据了解,截至招募说明书出具日,基础设施项目已收回大部分延迟支付租金,仅剩余54.39万元尚未回收,涉及1户租户,原始权益人及外部管理机构已对上述剩余尚未回收的运营收入形成追缴方案,包括发送催缴函等措施。

资产估值

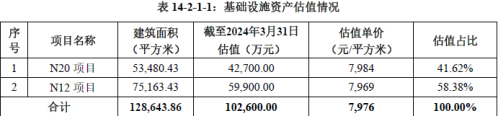

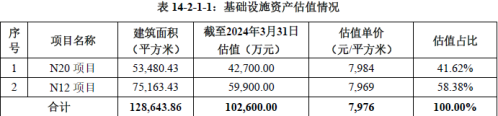

根据戴德梁行出具的《估价报告》,截至2024年3月31日,两个北京经开区基础设施资产估值合计10.26亿元,其中N20项目估值为4.27亿元,N12项目估值为5.99亿元。

数据来源:招募说明书

原始权益人亦庄盛元将N12项目、N20项目作价向项目公司增资,截至2024年3月31日,基础设施资产账面价值合计6.55亿元,评估结果较该账面价值增值合计3.71亿元,增值率56.64%;基础设施资产决算总投资金额合计8.14亿元,评估结果较该决算总投资金额增值合计2.12亿元,增值率26.04%。

影响租金收入预测的主要评估参数包括出租率、市场租金水平、租金增长率,说明书推演了各项各项指标测算逻辑。

比如在出租率预测方面,说明书结合以往出租率水平,预测项目出租率呈平稳上升趋势,故N20项目厂房、配套用房2024年-2026年整体出租率均设定为92%,2027年-2038年整体出租率设定为95%,N12项目厂房、配套用房2024年-2026年整体出租率分别设定为83%、90%、92%,2027-2038年整体出租率设定为95%。

根据《基金可供分配金额测算报告》,该基金2024年4-12月、2025年度模拟预测可供分配金额分别为4759.01万元和6900.2万元,假设基金发行规模为10.26亿元,2024年4-12月、2025年度模拟预测现金流分派率(年化)分别为6.18%和6.73%。

根据预测,该基金基础设施项目2024年资本化率为7.50%,其中N20项目、N12项目该年度资本化率分别为7.9%、7.22%。

从既往运营表现来看,近三年及一期,基础设施项目整体毛利率分别为53.30%、54.90%、61.36%和65.43%;营业收入分别为6224.49万元、7958.59万元、9770.47万元和2630.82万元,运营净收益分别为4374.32万元、5428.57万元、6882.27万元和1941.16万元,其中2022年营业收入不含公共卫生事件租金减免240.81万元。

另外,募集说明书中预测项目2024年4-12月、2025年度收入为8506.14万元及1.23亿元。

数据来源:招募说明书

报告中解释称,2022年度物业管理收入增长幅度较大,主要系2021年11月25日之前物业管理为包干制租户直接向物业公司支付物业管理费,物业管理收入不属于基础设施项目收入。

为提升对物业管理水平的监督考核,提高租户服务质量,自2021年11月25日起转变为酬金制,租户向产权人支付物业管理费,产权人向物业公司支付酬金,物业管理收入纳入基础设施项目收入,因此物业管理收入在该时点后有较为明显的增长。