发布时间:2021-04-01 浏览:2252

3月30日,首创置业召开2020年年度业绩会。

首创置业董事长李松平,总裁钟北辰,副总裁兼财务总监范书斌,董事会秘书秦怡出席会议。

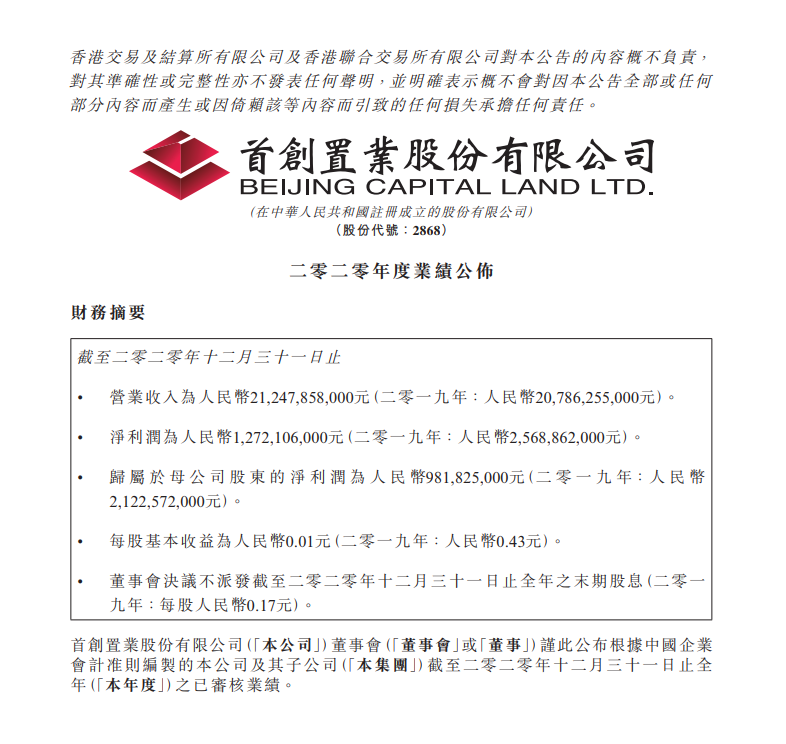

报告显示2020年,首创置业实现全口径销售额708.6亿元,其中操盘项目签约销售额564.3亿元,占比近80%。期内,实现营业收入212.47亿元,净利润12.72亿元,归属股东净利润9.81亿元。

从数据来看,首创置业的成绩不容乐观。细心的我却从“EPS“这个带有局限性却又相当敏感的指标看出了一些问题。

ESP(每股收益)的变化可以展现一个企业的经营成果,衡量普通股的获利水平及投资风险。同时也是投资者等信息使用者据以评价企业盈利能力、预测企业成长潜力、进而做出相关经济决策的重要的财务指标之一。

由于“每股收益=销售净利率*资产周转率*权益乘数*每股净资产”。反过来看首创置业的每股收益的变化。

2020年每股收益0.01较2019年0.43下降0.42。可以看出首创置业2020年的盈利能力、运营能力、偿债能力以及每股净资产、现金流、发展能力均不容乐观。

事实是这样吗?数据对比一下。

2020年全年,首创置业实现累计签约金额约708.6亿元,同比减少12.31%;累计实现签约面积约292.7万平方米,同比减少7.46%; 归母净利润9.82亿元,同比减少53.72%。从数据看,首创置业销售达标率为88.58%。房地产销售排名由2019年的第45名下跌至第59名,排名下滑14位。

脚踩两道红线

2020年,国内房地产市场内外环境遇到了诸多“不利”因素,外部环境中全球疫情爆发、金融管控深化等,内部环境中“三道红线”出台,加码调控房地产市场。

若三条红线未达标,监管层将要求金融机构对相应房企的全口径债务进行限制。

“三条红线”具体为:

红线1:剔除预收款后的资产负债率不超70%;

红线2:净负债率不超100%;

红线3:现金短债比不小于1倍。

根据公司2020年年度业绩报告,首创置业剔除预售款以后的净资产负债率为71.3%,净资产负债率年末为127%,现金短债比年末为1.13,踩了2条红线(剔除预收款后的资产负债率不超70%及净负债率不超100%两项)。

首创置业所面临的压力不止于此。2020年,首创置业税后毛利率约为24%,与2019年的33%相比减少9个百分点,公司有息负债为974亿元,比年初947亿元增长了27亿元,增幅2.9%。归入“橙档”的首创置业,利润减少、债务增多,首创置业未来债务规模增速将受到限制,偿还承压。

业绩缩水之谜

从业绩报告来看,首创置业的销售数据并不理想,并且并未完成2020年全年的销售目标。2020年该公司实现全口径销售额708.6亿元,销售达标率为88.58%,成为业绩缩水最严重的房企之一。

①、冲击千亿不成功之过

800亿的销售目标并不是首创置业第一次建立。将时间轴拉长,便可窥探一二。

2018年2月,首创置业在2017年业绩会上提出2018年销售额保750亿元冲800亿元,2019年突破1000亿元,2020年突破1400亿元的目标。

但现实是,2018年,目标没有实现;2019年,在将目标由1000亿降为800亿后,首创置业勉强实现了目标。

反过来看可以理解为:2018年目标800亿,2019年目标改为800亿,2020年目标仍改为800亿。

三年目标没变。

“800亿”成了是首创置业在江湖“平蹚“的一把枷锁。

除了目标难完成外,首创置业净利润也持续走低。

2015-2020年,首创置业营收分别为160.01亿元、203.49亿元、212.92亿元、232.57亿元、207.86亿元、212.47亿元,净利润分别为29.63亿元、28.64亿元、27.97亿元、24.17亿元、25.69亿元、12.72亿元。

净利润创的5年新低。

②、全国化布局后知之过

业绩和排名的差强人意背后,是首创置业多年来走不出自己的“舒适区”。

首创置业是北京市国资委所属的大型国有企业集团,2002年在北京所有的国有企业里,其利润曾经排名第一,并于2003年6月19日在香港联交所上市。

属于首创置业的高光时刻一直持续到2015年,那一年,首创置业以325.1亿元的销售额,位列行业第23名,2020年无论全口径还是权益销售额排行榜上首创置业都无缘50强。

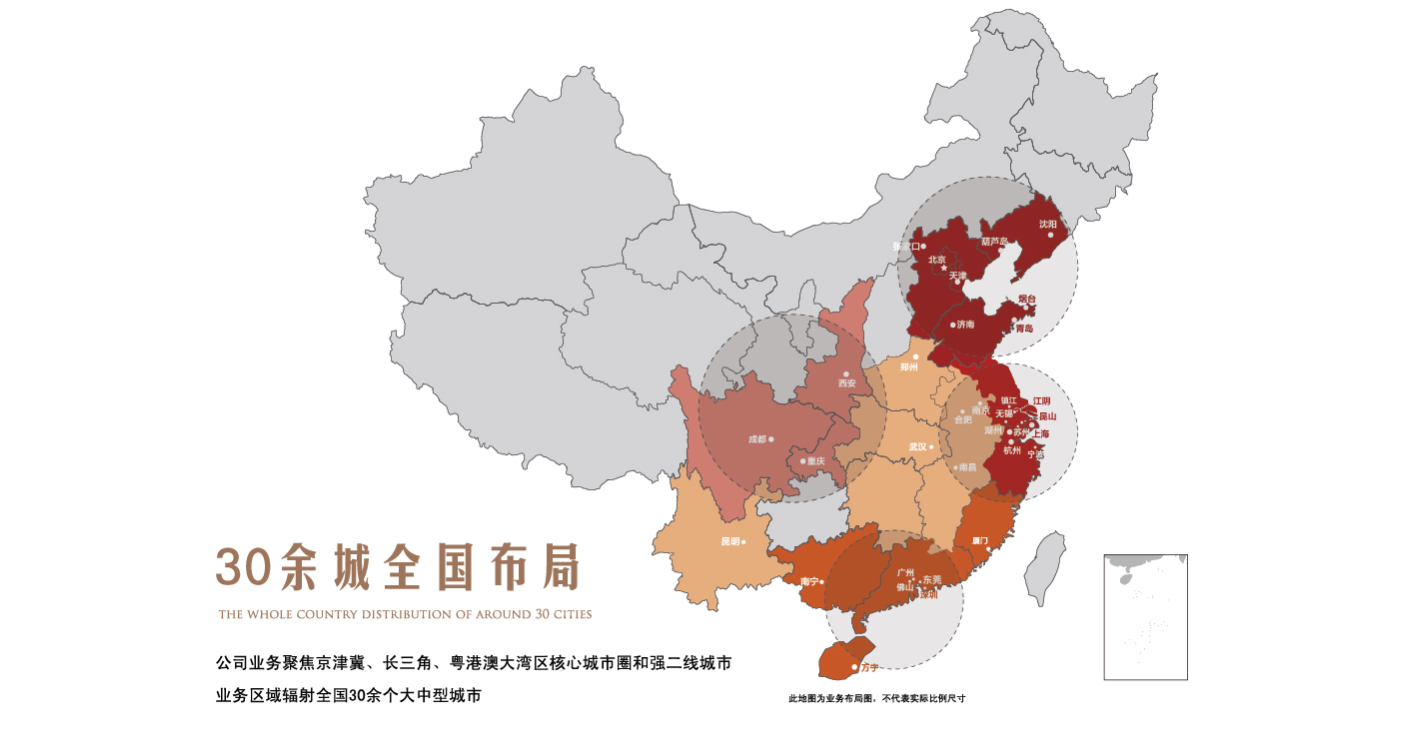

2013年得时候首创置业就已经发现过度重仓单一城市必定会导致困难的局面。2015年之后首创置业改变了未来的投资策略,开始进一步扩大城市投资区域布局,逐步升级为京津冀、长三角、粤港澳大湾区三大核心城市圈。

首创置业作为典型京派房企,虽然进行都市圈布局,但仍过分依赖于“京津冀“舒适圈。在2019年,京津冀地区实现签约额490.4亿元,占比达60.7%。2020年京津冀销售占比仍超过6成,为60.23%。同时京津冀地区深受国家房地产限购限价等调控政策影响,商品房销售速度减慢、若干项目毛利承压,业绩不达标对于首创置业来说也是一种警告。

从细分区域来看,2020年首创置业的三大核心城市圈(即京津冀、长三角和粤港澳大湾区)实现签约额563.4亿元,占比约80%;武汉、昆明、厦门、郑州北新乡等其他潜力型、强二线单核城市实现签约额145.1亿元,占比约20%,较2019年同期提升近10个百分点,虽然说有所改善,但不得不提的是,这些都市圈都已有不少全国性品牌房企在比赛,竞赛剧烈首创置业并不占明显优势。

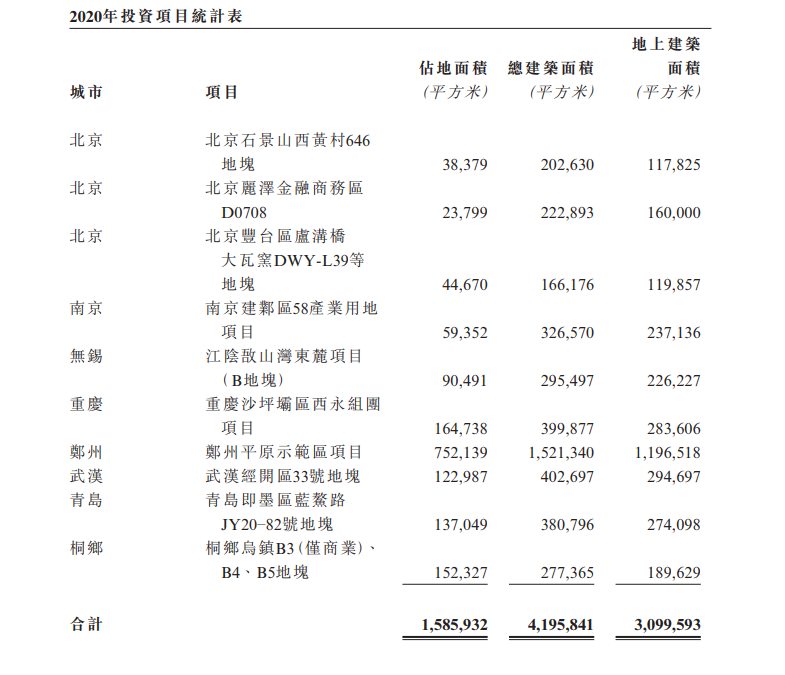

2020年,首创置业新获北京、南京、重庆、武汉、青岛等地共10个項目,土地投资额人民币189.9亿元,总建筑面积419.6万平方米,其中三大核心城市圈投资额人民币138.9亿元,占比达73.2%,可以从下表中看出,首创置业过分依赖京津冀的问题仍未得到根除。

③、多元化发展见效未明显之过

多元化布局求变是首创置业提出的另一条道路。

依据报告内容来看,首创置业主要业务包括住宅开发、奥特莱斯综合体、城市核心综合体、土地一级开发四大核心业务;高科技产业地产、文创产业、长租业务三大创新板块以及金融平台:首金资本。创新板块刚刚起步,盈余表现比较平凡。

断臂求生之路

在房地产业务下滑的同时,支撑首创置业利润上涨的,并非是经营业务,而是频繁的资产处置。

3月29日,首创置业发布有关奥特莱斯业务重组的内幕消息。首创置业及其全资附属公司聚源信诚与首创集团签订意向书,首创置业将向首创集团转让旗下全部奥特莱斯业务,包括从事综合体奥特莱斯物业项目的首创钜大及首创置业其他奥特莱斯项目。

奥莱业务重组的进度,将取决于(其中包括)国有资产评估、获得相关监管机构、首创置业和首创集团董事会及首创置业独立股东的批准。

年报显示,首创置业奥特莱斯综合体的代表项目包括北京房山奥特莱斯项目、海南万宁奥特莱斯项目、浙江杭州奥特莱斯项目、湖北武汉奥特莱斯项目、山东济南奥特莱斯项目、云南昆明奥特莱斯项目等。另据首创置业官网,2020年上半年,首创奥特莱斯实现营业额人民币29亿元,客流1466万人次。

奥莱业务重组后,首创置业拟集中资源发展住宅及非奥特莱斯物业业务,而首创钜大在首创集团的直接管理下,将继续专注于综合奥特莱斯物业项目。

除此之外,首创置业2020年还频繁处置北京部分资产回笼资金。包括14.1亿元转让北京市石景山区西黄村地块项目公司43%股权予兴业国际、引入控股股东共同开发北京大瓦窑地块而获得13.8亿元增资等。

成功出让的15宗地里,除了仅有一名竞买人参与的4宗地块之外,剩...

TIME:2023-07-14

7月11日,截止发稿,津滨发展涨停,金科股份、中迪投资、京投发...

TIME:2023-07-12

与会专家认为,中国金州(黔西南)黄金交易市场项目符合黔西南州...

TIME:2023-06-08

评审会现场与会专家听取了中国城市创新产业研究院关于《广东省(...

TIME:2023-06-08

我们计划在一年内引进400余家设计工作室、超1000个优秀设计师。

TIME:2023-04-25